iDeCoとは?~上手く使って資産形成~

はじめに

iDeCoは上手く使えば資産形成に繋がります。

iDeCoにはメリットがたくさんありますが、

デメリットももちろんあります。

ただしく理解して正しく使いましょう。

そして上手く資産形成に繋げていきましょう。

![]()

iDeCoとは

iDeCoとは『個人型確定型拠出年金』のことをいいます。

i:individual-type

De:defined

Co:Contribution

pension plan

という頭文字をとった制度です。

iDeCoは自分で掛金を拠出します。

事前に決めた確定額を積み立てていきます。

これを確定拠出といいます。

そして自分で運用する年金受取額は運用成績によって変わります。

運用がうまくいけばいくほど老後60歳以降の年金受取額も増えるというわけです

まさに手作りの自分年金です。

iDeCoの公式サイトに載っています

これを聞くと

「運用とか投資なんて危ないじゃないか」

「なんでそんな危ないことしないといけないの?」

こんな疑問を持つ人もいるかと思います。

この疑問のためには日本の年金制度の現状について理解しましょう。

![]()

年金制度とは

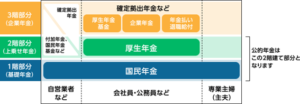

そもそも日本の年金制度は3階建てになっています。

1階部分が国民年金です。これには全員が加入します。

2階部分が厚生年金です。会社員や公務員が加入します。

3階部分は1階+2階の、さらにプラスαの部分になります。

今回のテーマであるiDeCoは3階部分にあたる制度です。

出典:楽天保険

大企業のサラリーマンには手厚い福利厚生があります。

一般的なフリーランスやサラリーマン、公務員には

老後は安泰って言えるほどの年金はありません。

公的年金だけでは足りないといえます。

年金の平均受給額は次の通りです。

国民年金の平均受給額 5万5000円

厚生年金の平均受給額 14万7000円

この厚生年金の平均受給額は1階部分である国民年金を含んでいる金額です。

これだけ公的年金だけでは老後の生活は厳しいでしょう。

そこで政府は2017年1月にiDeCoを活用できる人を増やす法改正をしました。

『自分の老後には自分で備えてください』

という政府からのメッセージです。

人口減少、少子高齢化のために

政府はあまり面倒みれないよということを伝えています。

![]()

まとめ

iDeCoはメリットがたくさんある優れた制度です。

公的年金とiDeCoと配当金で安泰な老後にしましょう。

金銭的に心穏やかに過ごせるようにしましょう。

![]()