リスク許容度の決め方~自分にあったリスクを測る方法とは

はじめに

みなさんはリスク許容度に関してどのように決めているでしょうか。

リスク許容度を理解しておくことで、投資目的がはっきりします。

リスク許容度を決めようと言われてもわかっていない人もいるかと思います。

わからない人のためになれば幸いです。

よろしくお願いします。

リスク許容度とは

まずリスク許容度とはどれだけ暴落に耐えることができるかということです。

暴落は10年程度に1回起き、それがいつ起きるかはわかりません。

暴落は投資をやっている以上必ず遭遇します。

そういったときにリスク許容度の考え方が必要になります。

資産形成の世界でのリスクについてはご存じでしょうか。

単に危険性という意味ではありません。

リスクとは振れ幅のことを表します。

一般にリターンが高いものはリスクも大きくなります。

逆にリターンが小さいものはリスクも小さくなります。

例をみてみましょう

リスクの大きい投資

リスクが大きいとされるのはFXでのレバレッジ取引です。

現在の日本のFX証券口座では25倍までレバレッジをかけることができます。

レバレッジとはてこのことを表します。

てこは支点・力点・作用点の位置によって発揮できる力が変わります。

作用点を支点に近づけ、力点を支点から遠ざければ小さな力で大きなモノを動かすことができるというものですね。

これを投資にも用いたものがレバレッジです。

レバレッジを使うことで、実際にもっている金額よりも大きな金額を扱うことができます。

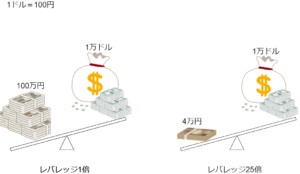

1ドル=100円とすると1万ドルを取引するためには100万円が必要になります。

ここでレバレッジを25倍にすると手元資金が4万円あれば取引ができるようになります。

レートが1ドル=101円になって売ると1万円得することになります。

1ドルあがるときに1万円稼ぐためには100万円必要であったものが、

実際には4万円で稼げてしまったということです。

これがレバレッジを掛けるということです。

レバレッジは多くの利益を生み出すことができます。

同時に大きな損失を出す可能性もあります。

1ドル100円→1ドル101円になれば利益が生まれます。

1ドル100円→1ドル99円になった場合はどうなるでしょうか。

この時は1万円の損失となります。

たった1円かわっただけで1万円損するということです。

(実際の値動きとは異なります。)

大抵のFX口座ではロストカットの機能があります。

証拠金(ここでは4万円)が50%以下になると強制的に取引が決済されます。

つまり1ドル=98円になった瞬間に取引が決済されて損失が自動的に確定させられます。

リターンを大きくするとリスクも大きくなるという例でした。

![]()

逆にリスクの小さい投資をみていきましょう。

リスクの小さい投資

リスクの小さい投資の典型例は預金です。

リターンが小さいものはリスクが小さいと言いました。

預金はリターンが小さいのです。

日本で預金をする場合の金利は0.001%です。

つまり100万円を銀行に預けていても1年間で10円しか増えません。

S&P500の場合では年平均リターンは6%程度です。

つまり100万円は106万円となり年間6万円の価値の上昇の可能性があります。

しかし預金というのは銀行が破綻しないかぎり現金が減るということはありません。

銀行に預けてある100万円は基本的に100万円のままです。

株式投資をしていると100万円以下になることがあります。

このようなことは預金では起きません。

これがリスクが小さいということです。

リスクの大きい投資と小さい投資を見ていきました。

大きくても小さくてもそれぞれメリット・デメリットがあります。

リスクを大きくするから大きなリターンも狙うことができます。

リスクが小さいままではリターンも小さいままです。

ローリスク・ハイリターンなものはありません。

ハイリスク・ローリスクはお金が減らすだけなのでやるべきではありません。

リスクの大きさをどこまでとれるかというのがリスク許容度ということです。

リスク許容度を決める要素

リスク許容度とはどのように決まるでしょうか

どれくらいお金を得たいか

→どれくらいお金を失っていいか。収入

年齢

家族構成

将来の出費予想

一つずつみていきましょう。

![]()

1.どれだけお金を得たいか

先ほども述べたようにリスクとリターンは相関します。

リターンを大きくしようと思うとリスクも大きくなります。

リターンが小さくても年数がかければ増やすことは可能です。

リターンが小さければ資産の増えていくスピードは遅いままです。

速く資産を増やそうと思うと速く資産を失う可能性が大きくなります。

何歳までにいくらの資産を作る必要があるのかが要素になります。

2.収入

収入が大きければ、リスク許容度は大きくなります。

資産運用での損失を収入でカバーできるからです。

かと言って収入でかばいきれないようなリスクは負うべきではありません。

また収入が大きくても投資資金に余裕がない状態ではよくありません。

収入が大きくても支出が大きければ手元に残るお金は少ないです。

その状態では決してリスク許容度は大きいと言えません。

収入が大きくても防衛資金を準備した上で投資をするようにしましょう。

3.年齢

年齢もリスク許容度を決める要素になります。

年齢が若ければ若いほどリスクはとれます。

若いということは時間がたくさんあるということです。

たとえ資産運用で失敗したとしてももう一度始めるチャンスはあります。

逆に定年を迎えてから失敗すると働くのは難しくなっていきます。

失敗を労働で取り返すことができなくなるということです。

4.家族構成

家族がいる世帯では様々なお金がかかります。

生活費は家族がいる分かかります。

その分は投資できる分は減ってしまいます。

また急にお金が必要になることがあります。

家族が急に病気になった・ケガをしたなどです。

家族が多い・養う必要がある場合には突然の出費に備えて生活防衛資金を多めに持っておくことで対応できます。

突然の出費に加えて暴落が訪れることもあります。

その際に生活防衛資金を多めにもっておくことで、焦らず対応できます。

現金はリスクオフ資産なので、ある程度持っておくことでリスク許容度を高めることができるのです。

5.将来の出費予想

将来の出費が多いことが予想される場合はリスク許容度は低くするべきです。

例えば、車や家など大きな金額が出ることが予想される場合です。

大きな出費があるとされる時にリスク許容度を高いままにしていると暴落がくるとさらに資産を減らしてしまいます。

先ほど述べた家族構成にも関係してきます。

- 子供が大学進学をするためにたくさんのお金がかかる

- 親の介護にたくさんお金がかかる

これらは奨学金や介護制度利用である程度抑えることはできますが、出費が増えるのは事実です。

![]()

リスク許容度はどうやって決める?

リスク許容度はどのように決めればよいでしょうか。

一つの方法としてリスク資産の大きいものと小さいものを組み合わせる方法です。

リスク資産で大きいものを株式、小さいものを債券として考えます。

一般的に言われているのはリスクの小さい資産を年代にする方法です。

20代の場合は債券の割合を全体の20%、株式を80%にするという方法です。

逆に60代では債券を60%、株式を40%にします。

シンプルな方法でリスク許容度を決めることができます。

私としては20代では株式100%でもいいと考えます。

20代独身子供なしはリスクを大きく許容できます。

例え資金を失ったとしても収入で取り返す体力も時間もあります。

あくまで取り返すことができるだけのリスクであることが前提です。

取り返せないほどの損失にならないようにすることが大切です。

リスク許容度の要素でも話したように

同じ年代でも個別に条件は違うので、カスタマイズしていきましょう。

それでも自分で決められないという方には

ロボアドバイザーを使用することも一つの選択肢です。

具体的にはTHEOやwealthnaviがあります。

ロボアドバイザーでは自分に合ったリスク許容度で資産運用をしてくれます。

リスク許容度を自動的に考えてリターンが最大化されるように運用します。

初心者の方には使ってみるのもいいかもしれません。

まとめ

いかがだったでしょうか。

リスク許容度とは人と全く同じということはありません。

同じ投資法でやって失敗する場合もあります。

リスク許容度の要素のところでも話したように

家族構成や今後の出費でもリスク許容度は変わります。

つまりライフステージごとにリスク許容度は見直す必要があるということです。

ずっと同じリスク許容度ではないはずなので、定期的に見直してみましょう。

読んでいただきありがとうございました。