投資商品はいつ買えばいいの?~ドルコスト平均法とは~

はじめに

みなさんは投資商品はいつ買うのがいいでしょうか。

簡単のように見えて難しい問題です。

今回は投資商品をいつ取引をするのがよいか考えてみます。

投資の基本ですが、重要なことです。

今回の内容は初心者向けな部分です。

読んでいただければさいわいです。

いつ取引するのがいいのか

投資商品はいつ取引をするのがよいでしょうか。

いつというのはタイミングについてのお話です。

買い物の基本ではありますが、安く買って高く売ることです。

商売の基本とも言えます。

商店は商品を安く仕入れます。商店は消費者に対して上乗せした値段で売ります。

その上乗せした分が利益となります。

投資でもこれと同じようなことが言えます。

株価が値段が低いタイミングで買います。

その企業が成長すると株価も上がります。

高くなったら売ると株価が上がった分が利益になります。

株価が1000円のときに買って2000円になったら利益は1000円ですよね。

株式投資と聞くと難しいそうですが、やっていることはシンプルです。

シンプルだからこそ難しいのです。

株価が低いときに買えばよいとお話ししました。

では株価が低いときとはどんなときでしょうか?

PERが低い時でしょうか。PERとは割安性を判断する指標です。

割安性だからいいのでしょうか。

半額になっている食品があったとします。

店側としては売り切りたいから半額にしています。

その日に消費できるならいいですが、食品を腐らせてしまえば価値はゼロになります。

株式も同じで安くなっているからといって将来性があるわけではありません。

価値が上がらない・ゼロになりそうなものを持っていても利益は期待できません。

株式投資には億り人という人を生み出す一方で、

たくさんの人が挑戦していてたくさんの退場者がでています。

それほどこのシンプルな原則を守り続けるのは難しいことなのです。

そこでタイミングを計る方法として『ドルコスト平均法』があります

ドルコスト平均法とは

ドルコスト平均法とは

毎回定額の買い付けで価格が高いときには少量買い、価格の低いときには大量に買うという方法です。

下の図をご覧ください。

出典:アクサ生命

毎月2万円ずつ買い付けるようにします。

価格は毎日変動します。

1回目は価格が1万円だったので2口かいました。

次には値上がりして価格が13,333円になり1.5口しか買えませんでした。

その後どんどん価格が下がり、8回目には価格が2,000円になりました。

そうすると10口分も買うことができました。

トータルで10か月、20万円分積み立てました。

何もしていなければ20万円のままです。

しかし最初の時より価格が下がっている6,000円の時だとしても

評価額は21万8,400円と価値は上昇しています。

これが仮に1万円まで価値になると36万4,000円になります。

毎月2万円ずつ買っていたはずなのに、16万円も増えることになるのです。

これがドルコスト平均法です。

ドルコスト平均法のいいところは高値を掴むことが減ることです。

もう一度同じ図を使います。

3回目の価格が13,333円の時に投資元本20万円分買ったとします。

すると15口買うことができます。

これで10か月後には価格が6000円の時は9万円分の価値しかありません。

3か月目以降はずっと損失を抱えたままになります。

損失を抱えたままというのは精神的につらいものがあります。

原則の安く買って高く売ることは難しいことなのです。

そのためタイミングを気にする必要がないドルコスト平均法は優れています。

資産形成をする際にはドルコスト平均法を試してみてください。

どれくらい買えばいい?

投資のタイミングについての考え方がわかったと思います。

次の疑問としてはどれくらい買ったらいいのということです。

これは難しい質問ですが、人それぞれというのが答えです。

人によってリスクをどこまでとれるのかは異なります。

背景も異なります。独身なのか、高齢なのか、子供がいるのか様々あります。

その中でどれだけのお金を投資に回すことができるのかは異なります。

ドルコスト平均法について株式をメインにまとめましたが、

債券やゴールド、投資信託、暗号資産など投資商品でもリスクは異なります。

私が今回おすすめするのは積み立てNISAをおすすめします。

![]()

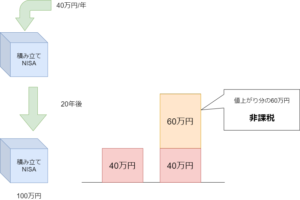

積み立てNISAとは

積み立てNISAとは年間40万円までの買い付け額に対しての利益や配当が

20年間非課税になるものです。

毎月にすると33,333円になります。

積み立てNISAは商品ではなく、積み立てNISAという箱を持つというイメージがよいです。

積み立てNISAでない場合は特定口座という箱にいれます。

その中に投資商品を入れます。

その投資商品が成長して評価額の上昇や配当が出ます。

特定口座箱の中身が大きくなった分に関して課税されます。

しかし積み立てNISAの箱の中身が大きくなっても課税されません。

積み立てNISAという箱に入れているため、中身が課税から保護されているというイメージがいいかもしれません。

積み立てNISA以外にもNISAという制度もあります。

興味がある方は読んでみてください。

資産形成を始めたばかりの人は

積み立てNISAを使って、少額からでも投資してみることをお勧めします。

何を買えばいい?

これも正解はありませんが、おすすめとしては、

- 全米株式・インデックスファンド

- S&P500・インデックスファンド

この2つを選んでおけばハズレはありません。

今回は資産形成を始めたばかりの人にむけた内容になっているので、

投資経験者の人はよくわかるかと思います。

![]()

インデックスファンドとはある指標に連動するように投資してくれる商品です。

全米株式はアメリカ全国の株式に、S&P500はアメリカの代表500社にまとめて投資するものです。

弁当の詰め合わせパックという感じですね。

アメリカは世界の経済の中心です。

そのアメリカ全体に投資することで、アメリカの成長の恩恵を受けることができます。

安く買うことも難しいですが、どの企業が今後伸びるということを考えるのは難しいです。

全体を買ってしまえば、その成長する企業の恩恵を受けることもできます。

アメリカの成長を受けることができることがひとつのメリットです。

まとめ

ここまでをまとめると

積み立てNISAを使ってアメリカのインデックスファンドをドルコスト平均法で買う

ということにまとめられます。

あくまで投資方法の一つです。

先ほども述べたように完全な正解はありません。

その中でもよりよい選択はあります。

この方法はよりよい選択肢のひとつですので、かんがえてみてください。

資産形成を始めたばかりの人へ向けた内容でした。

しかし重要な内容です。

復習にもなればさいわいです。

読んでいただきありがとうございました。

{kind=link}