元本割れなし?保険控除も使える:明治安田生命「じぶんの積立」

はじめに

みなさんは保険は利用しているでしょうか。

保険は大きく分けて公的保険と民間保険があります。

国民健康保険などの公的保険はみなさん利用していると思います。

私は民間保険については必要ないと考えていました。

民間保険は元本割れやリスクとリターンの割合が低いと考えていたからです。

しかしtwitterで明治安田生命の「じぶんの積立」というものをみつけました。

調べると

- 元本割れなし

- 保険控除が使えて節税になる

- 満期受取額+3%(10年)

なかなかいいのではと思いました。

今回は明治安田生命「じぶんの積立」について考えてみたいと思います。

読んでいただければさいわいです。よろしくお願いします。

![]()

保険とは

保険とはさまざまな分類があります。

先ほども言ったように公的保険と民間保険があります。

また民間保険としても

- 医療保険

- がん保険

- 個人年金保険

- 自動車保険

- 火災保険

etc…

名前を変えて様々な商品が展開されています。

基本的には保険は不要です。

保険は「事故が起こる確率が低いけど、起きたら損失が大きいもの」にかけるものです。

医療保険やがん保険に入ったら、病気にならなくなるわけではありません。

入院や手術に関してお金がもらえるだけです。

それなら病気にならないような生活をする方が経済的には損失が少ないです。

また日本は公的保険が充実しています。

「高額療養費制度」というものがあります。

これを使うことで毎月かかる医療費は10万円以内に収まります(年収により差あり)

病気にもよりますが、半年入院するとしても60万円になります。

半年入院することは余程の病気でないありません。

逆に60万円備えておけば半年は入院して過ごすことができるということになります。

今回の「じぶんの積立」はある意味貯蓄の目的になります。

保険は保険、貯蓄は貯蓄として考えることが必要ですが、今回はあえて一緒にみてみましょう。

![]()

じぶんの積立とは

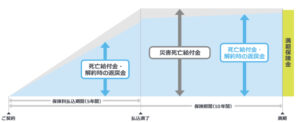

明治安田生命の「じぶんの積立」は貯蓄性の生命保険になります。

この保険のすごいところは

- 途中解約しても元本割れなし

- 満期であれば3%上乗せして受け取れる。

- 生命保険料控除が使える

これらの性質を併せ持っていることです。

保険料の払い込み期間は5年です。

その後10年で満期となり3%上乗せして受け取れます。

災害死亡給付金として払い込み金額の10%を受け取ることもできます。

この10%をあてにして保険を契約するわけではないので、今回は関係ありません。

大した補償がない代わりにデメリットも少なくなっています。

生命保険は基本的には不要です。

独身 :お金を誰かに残す必要がないため不要

結婚後:遺族年金があるため不要

![]()

じぶんの積立の利用方法

じぶんの積立の利用方法としては

- 月5000円の積立、年間6万円の保険料

- 年収に応じて住民税・所得税が控除

- 年末調整で一定額還付される(年収により増減あり)

- 満期まで契約で3%上乗せして受け取れる。

以上のような計画でいいでしょう。

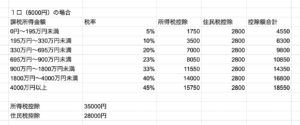

生命保険に加入している場合、保険の種類に応じて控除が受けることができます。

年間の保険料支払額に応じて、

所得税 最大4万円

住民税 最大2.8万円

の所得控除を受けることができます。

出典:生命保険料控除額の計算方法(第一生命)

月々1口(5,000円)を積み立てた場合の控除額は年間正味払い込み保険料は6万円になるので

所得税 35,000円分

住民税 28,000円分

になります。

所得税は、年間の課税所得によって税率が異なります。

仮に税率23%の方なら、

所得税 35,000円×23%=8,050円

住民税 28,000円×10%=2,800円

年間10,850円の控除を受けることができます。

毎月5000円払い込みの場合の課税所得別の控除額です。

以下のファイルでは2口(1万円)の場合も確認できます。

年間1万円は大したことがないかもしれません。

払込金額 5,000円×60か月(5年)=300,000円

保険の返戻金 300,000円×103%=309,000円

税金の控除効果 10,850円×5年=54,250円

となりますので、300,000円の元本に対して、10年後には363,250円になりました。

年間の利回りに直すと、約1.2%です。

メガバンクの普通預金金利の0,001%に比べればとてもよい利回りとなります。

毎月5000円ずつ貯金して1万円の還付を受けて最終的に9000円もらうような形になります。

いつでも解約できる点も貯蓄と大きく変わりません。

この点からじぶんの積立は貯蓄と同様に使える上にリターンを大きくできる保険と言えます。

![]()

まとめ

いかがだったでしょうか。

明治安田生命の「じぶんの積立」について考えてみました。

私はじぶんの積立は貯蓄代わりに使えると判断しました。

毎月5000円積み立てることで、貯金・節税ができます。

預金と株式の間くらいのリターンをほぼノーリスクで得ることができます。

預金と同じような性質ですが、株式投資のような気持ちで付き合う方が適切かもしれません。

○天の改悪ではありませんが、はしごを外されることがあるかもしれないからです。

注意しながら契約を行いたいと思います。

今後も契約など詳細をお伝えしたいと思います。

読んでいただきありがとうございました。

![]()