学生納付特例を利用した際に追納を行う際のエトセトラ〜追納した方がいい?

はじめに

以前の記事で学生納付特例で猶予された保険料、払うべき?追納?繰り下げ受給?について書きました。

今回は具体的に追納を行った際にどのようになるのかを考えてみたいと思います。

学生の人・新社会人・これから20歳の子供をもつ人に関連することになります。

参考になれば幸いです。

よろしくお願いします。

![]()

今回の設定

- 20歳(令和元年)から22歳(令和2)まで学生納付特例を利用

- 23歳(令和3年)よりサラリーマンとして働き始める

- 23歳の時の課税所得は250万円

このような設定で考えてみます。

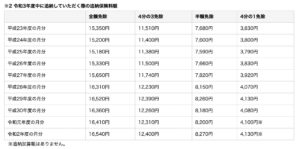

ここで和暦がついているのは保険料がそれぞれ年度によって異なるためです。

日本年金機構

また年度が重要になるのは追納する金額は制度を利用した際の保険料ですが、3年より前の保険料に関しては加算額が上乗せされます。

| 免除を受けた年月 | 追納額(月々) | 当時の保険料(月々) | 上乗せ分(月々) |

| 平成23年度 | 15,350 | 15,020 | 330 |

| 平成24年度 | 15,200 | 14,980 | 220 |

| 平成25年度 | 15,180 | 15,040 | 140 |

| 平成26年度 | 15,330 | 15,250 | 80 |

| 平成27年度 | 15,650 | 15,590 | 60 |

| 平成28年度 | 16,310 | 16,260 | 50 |

| 平成29年度 | 16,310 | 16,260 | 30 |

| 平成30年度 | 16,360 | 16,340 | 20 |

| 令和元年度 | 16,410 | 16,410 | 0 |

| 令和2年度 | 16,540 | 16,540 | 0 |

このようにみると国民年金保険料は徐々に上がっていることが目に見えますね。

時間が経てば経つほど上乗せ分が大きくなります。

これをみると早く追納をするほうが金額的な負担は小さくなります。

今後も保険料は上がっていくことが予想されるので、早めに返す方がいいでしょう。

働き始めてすぐには大きなお金はないため返すのは難しいかもしれません。

![]()

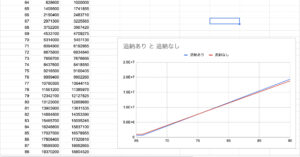

追納の有無での年金受給額の違い

令和3年度の場合、40年間保険料を納めた場合に65歳にもらえる金額は780,900円になります。

この保険料は納めた月数に比例します。

今回の場合だと24ヶ月分保険料が未納の期間があることになります。

780,900 ➗ 480 ✖︎ 24 =39,045

39,045円分、年間の受給額減ることになります。

令和元年の保険料 15,410円→ 年間184,920円

令和2年の保険料 15,540円→年間186,480円

合計で371,400円納める必要があります。

23歳時点で100万円を持っていて、追納あり/なしで65歳時点で受取額がどのように変わるか示します。

追納する場合は371,400円が減るところから始まります。

65歳から貰い始めたとすると、79歳のときに資産額が追納した場合に大きくなることになります。

79歳以降は差が開いていくようになります。

79歳以上まで長生きできそうなら追納する価値はあるということです。

逆に79歳まで寿命を全うできないと考えるならば追納しないというのも一つの手です。

![]()

追納額は社会保険料控除として使える

最初の条件のところで課税所得は250万円と示したのはこのためです。

追納した場合は社会保険料控除として使われるので、住民税・所得税が軽減されます。

会保険料控除を受ける前の課税所得は250万円と仮定します。

○追納しない場合

所得税 152,500円

税率5%:195万円×0.05=9万7,500円

税率10%:(2,500,000 ー 195万円)×0.1=55,000円

復興特別所得税(所得税額の2.1%) 3202円

住民税(10%) 250,000円

合計 405,702円

○追納した場合

2年分の追納額 371,400円

課税所得 2,500,000円 ー 371,400 = 2,128,600 円

所得税 115,360円

税率5%:195万円×0.05=9万7,500円

税率10%:(2,128,600 ー 195万円)×0.1=1万7,860円

復興特別所得税(所得税の2.1%) 2422円

住民税(10%)21,2860円

合計 330,642円

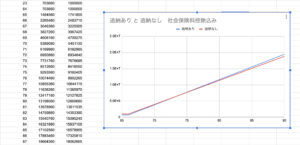

追納を行った場合と行わなかった場合の控除額の違い

405,702 ー 330,642 = 75,060 円

住民税・所得税が減額されたものと相殺して追納額は296,340円になったということです。

この社会保険料控除を含めて改めて試算をしてみます。

72歳で元が取れることがわかりました。

65歳で受け取るとすれば約7年です。

日本人の平均寿命が男性 82歳、女性 86歳と言われています。

72歳ならクリアできる確率は高いと考えられます。

![]()

注意

今回は以下のような設定で行なっています。

- 20歳(令和元年)から22歳(令和2)まで学生納付特例を利用

- 23歳(令和3年)よりサラリーマンとして働き始める

- 23歳の時の課税所得は250万円(社会保険料控除前)

具体例ですので、各々の経済状況に合わせて計算してみてください。

また受取額に関しては税金は考慮していません。実際には受取額はもう少し小さくなります。

年金を増やす方法は他にもあります。

今回は学生納付特例の追納に焦点を当てています。

他にも増やす方法については他の記事を参照ください。

まとめ

いかがだったでしょうか。

年金は老後の生活を支える柱の一つです。

年金に頼り切る老後にしないためにも今から資産を築くことも大切です。

今回の試算を受けて以前は追納は考えていませんでしたが、やる価値はあると感じました。

医師は特に所得税や住民税など税の負担は大きくなります。

収入が大きく増えるタイミングで追納するというのも一つの戦略かもしれません。

資産形成と聞くと株式や不動産が大きな柱になりますが、年金も立派な柱になります。

将来をしっかり支えるためにも太い柱を数多く作っていきましょう。

読んでいただきありがとうございました

今後ともよろしくお願いします。

![]()