医師のための資産形成~医師はお金持ちではないって本当?

はじめに

みなさんは資産形成をしているでしょうか。

私は資産形成を始めて3年目になりました。

学生のころから資産形成について知り、米国株を中心に保有しています。

投資を始めて経験は浅いですが、初心者だからこその学びをこのブログで発信しています。

普段は初心者は一般的な話をすることが多いですが、今回は医師に特化した話になります。

今回は医師としてどのような資産形成ができるか考えてみたいと思います。

結論から言うと、医師でもお金持ちになれるかどうかはその人次第ということです。

読んでいただければ幸いです。

医師はお金持ち?

まずお金持ちとはどういう状態でしょうか。

様々な定義があります。

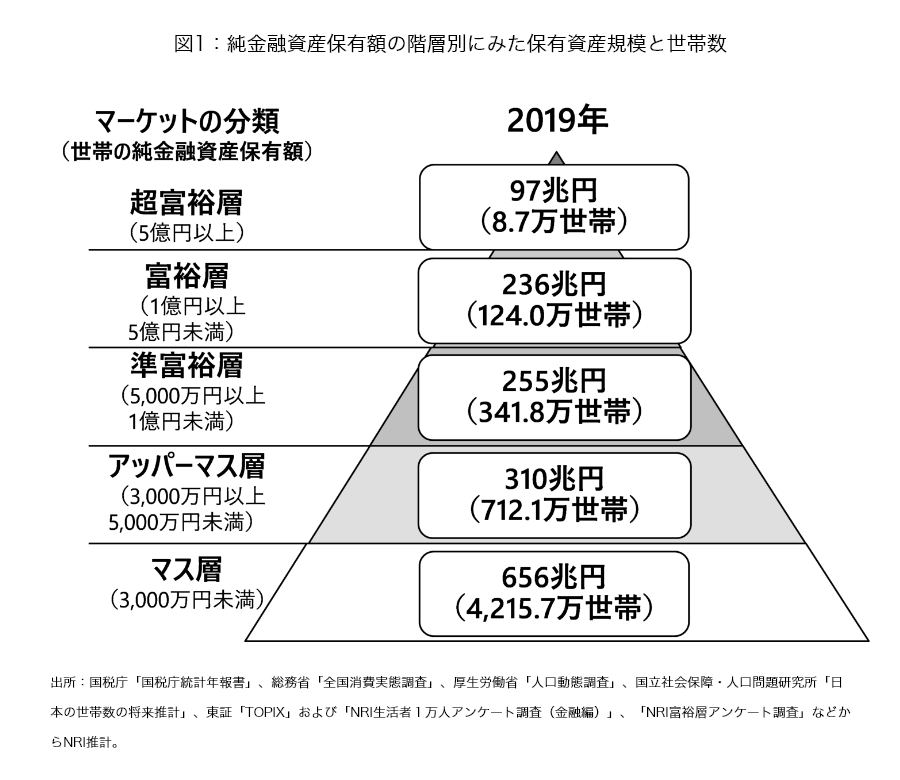

- 資産が5000万円以上(野村総研の準富裕層以上の部分)

- 資産が生む収入>年間の支出(FIREの定義)

いろいろなものがあります。

この定義から見ると医師は果たしてお金持ちといえるでしょうか。

お金持ち≠高収入

医師は一般的には高収入の部類です。

令和元年の厚生労働省の発表によりますと、医師の平均年収は1169万円とされています。

年収1000万円を超えている人は給与所得を得ている人の3.4%とされています。

学校のクラスの1~2人程度といえます。(あくまで平均)

このようにみると医師はやはり高収入であるといえます。

しかし高収入であることとお金持ちは決して同じではありません。

先ほどの定義を思い出してみましょう。

資産が5000万円以上の場合

野村総合研究所資産は準富裕層を5000万円以上のように定義しています。

つまりお金持ちといわれるためには5000万円以上の資産を持っている必要があります。

資産とは

- 預金

- 株式

- 債券

- 不動産

- 暗号資産

- 貴金属

様々なものがあります。お金持ちとはその合計が5000万円以上あるかどうかです。

年収が1000万円の人の手取りとしては約720万円とされています。

つまり月60万円程度ということになります。

資産を増やすためには収入>支出にする必要があります。

収入が多いからと言って使っていては資産を増やすことはできません。

これは決して高収入の人に限った話ではありません。

毎月の手取りが20万円の人も、40万円の人も同じことが言えます。

手取りがいくらであろうとも、収入>支出でなければ資産は作ることができません。

手取り30万円のサラリーマンAと60万円の医師Bがいるとします。

Aの毎月の支出は15万円です。つまり毎月15万円の資産が増えていきます。

この15万円を全て投資に回し毎年5%のリターンを得ることができたとしたら

20年間で6155万円の資産を作ることができます。

Bの毎月の支出は57万円です。つまり毎月3万円の資産が増えていきます。

この3万円の全て投資にまわし、毎年5%のリターンを得ることができたとしたら

20年間で1233万円の資産を作ることができます。

10万円✖︎12ヶ月✖︎20年=2400万円 という単純な投資額の差以上に運用額に差が出ています。

資産が生む収入>年間の支出

これはFIRの定義でもありますが、働かなくても一定の収入がありそれが支出より上回っている場合を言います。

株式の配当や不動産の家賃収入で暮らしていける状態を指します。

今ではブログやアフィリエイト、自動化したビジネスもここに入ります。

医師の給料は自分の時間を医師として働いた時間に対する給料をもらっています。

つまり医師は何も準備していない場合は働くことをやめた瞬間収入が途絶えます。

医師は収入が多いことにかまけてお金への勉強が無頓着になりがちです。

この面からも医師はお金持ちではなく高収入な仕事であると言えます。

医師はからなずしもお金持ちになれるわけではないということです。

医師は何をすべきか

医師はお金持ちではなく、高収入な仕事であるとわかりました。

医師は開業医ではないかぎりは基本的には給与所得で生活しているサラリーマンです。

開業医は自分の収入や支出をある程度コントロールできますが、勤務医はできません。

勤務医がコントロールできることは

- 収入を増やすこと

- 支出を減らすこと

- 節税を行うこと

大きく分けて3点です。

収入が1000万円の人と2000万円の人では手取りも異なります。

また人によっても生活費も異なります。

お金持ちは見栄を張ろうとする部分があります。

- 自分の方がいい家に住んでいる

- いい車に乗っている

見栄を張らないで適切にお金を使い投資に回すことができれば資産は必ず作ることができます。

収入を増やす方法に関しては医師専用のポイントサイトもあります。

医師の節税

節税に関してはiDeCoやNISA、ふるさと納税があります。

iDeCoは節税となりますが、NISAやふるさと納税は厳密には異なります。

NISAは税金の利益を非課税にすること

ふるさと納税は住民税の先払いすることで返礼品がもらえるということ

であるため節税というわけではありません。

しかし収入を増やし、支出を減らすという面にも関係します。

また直接的に資産形成に繋がっていきます。

高収入の医師にとってふるさと納税は金額が大きくなります。

そのため医師は使わない手はありません。

まとめ

いかがだったでしょうか。

医師はお金持ちではなく高収入であることをみていきました。

医師は本業が忙しくお金に対しての勉強はおろそかになります。

放っておいて勝手に資産が増えているというわけではありません。

今回は医師にフォーカスを当ててみましたが、別の業界でも同じことが言えます。

- 高収入ではあるけどお金が貯まらない人

- 頑張っても資産が作れない人

このような人にもあてはまることです。

自分がどんな生活をしているのかを考えてみましょう。

読んでいただきありがとうございました。

高収入であることと