積立投資って本当にいいの?

皆さんの投資方法はどのような手法をとっているでしょうか?

年金2000万円問題で投資への興味が高まっている方もいると思います。

調べているうちに

「積み立て投資をしていきましょう」

なんて文章をみることがあると思います。

では、なぜ積み立て投資がよいのでしょうか?

考えていきましょう。

まず積み立て投資というのは

毎月一定の金額分投資商品を買うということです。

対義語としては一括購入があります。

積み立て投資のメリット

積み立て投資のメリットは暴落をつかみにくいというものがあります。

誰も今後の株価が高騰することも暴落することも予想することはできません。

その時は突然訪れるものです。

一括購入で高値で購入してしまうと、

暴落時にたくさんの損失を受ける可能性があります。

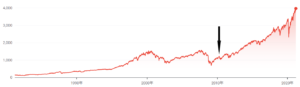

S&P500チャート(直近5年)

例を挙げてみましょう。

上の図は直近5年のS&P500のチャートです。

黒丸で囲まれた部分で100万円分購入したとしましょう。

計算しやすくするために1ドル=105円とします。

黒丸の部分は3380ドルです。2020年2月1週目です。

このあとコロナショックで外出制限・消費低迷により

株価が暴落し、約2か月で2304ドルまで低下しています。

およそ34%下落になります。

一括購入で100万円分購入していると、資産は68万円まで減少することになります。

自分の資産がこれだけ下がってしまうと、

通常の考えはできなくなってしまうものです。

これ以上損失を出したくないと思って、狼狽売りをしてしまいます。

結果だけ見れば、「そんなの耐えることができるよ」

と思う方もいるかもしれません。

しかし、実際に保有しているときにこれだけ下がる場合と

持っていないでこの話を聞いた場合の感じ方は違うものがあります。

どこまで株価はさがるのか、いつまた株価が上がっていくのか、

見通しが全く立たないからとても不安になります。

それでも耐えることができる強靭なメンタルがあるという方は一括購入してみるといいでしょう。

実際元の購入額以上になったのは2020年8月2週目です。

約5か月間も損失に耐えることができる方のメンタルは相当なものです。

私はコロナショックの時売らないことを決めていましたが、

損失が-30万円というものが見えると

これで本当にいいのだろうか。売った方がいいのではないだろうか

売らないと心に決めていても揺らいでしまいます。

しかし積み立て投資は毎月定額で購入します。

その時の株価は高いときも低いときもあります。

そうすることで取得株価は高いときと低いときの株価がならされるようになります。

高いときと低いときの株価があってならされることで、

暴落しても損失を抑えることができます。

| S&P500株価 | |

| 2月 | 3380 |

| 3月 | 2972 |

| 4月 | 2789 |

| 5月 | 2929 |

| 6月 | 3193 |

| 7月 | 3130 |

| 8月 | 3380 |

| 平均取得額 | 3110.428571 |

100万円を6回に分けて毎月購入するとします。

そうすると同じ100万円購入しても平均取得額は一括購入より抑えることができています。

これが積み立て投資のメリットということです。

少額から始めることで、メンタル的に損失に耐えることができます。

100万円購入して34%下落して68万円になります。

16万6千円(100万÷6)分が34%下落すると11万3千円です。

初心者がいきなり34万円の損失となるととてもメンタルに来ますが、

5万円の損失となると34万円の時ほどの焦りは感じないでしょう。

(それでも初心者なら焦りを感じるでしょう。)

今は100万を6回に分けて購入することで計算しましたが、

購入額を16万6千円から下げれば損失額も小さくなります。

1万円だとすれば、3400円の損失です。

飲み会代一回分と考えれば、耐えることができると思います。

資産形成は続けることに意味があります。

損失がでてしまったからやめてしまっては資産を築いていくことは厳しいです。

やめないために、損失にも慣れるために

少額から始めて積み立てていくことが堅実です。

積み立て投資のデメリット

こんなメリットがあるなら一括購入なんてしないで

積み立て投資だけやればいいじゃないか、

対義語の一括購入なんてやらなくていいじゃないか、

と思う方もいます。

しかし一括購入と比べて積み立て投資にもデメリットはあります。

それは利益の最大化という点では一括購入に劣るということです。

範囲を広げて2010年1月から毎月1回2020年12月まで購入するとします。

購入回数は120回です。

2010年1月に100万円分S&P500を購入すると株価は1073ドルです。

2020年12月の株価は3756ドルです。

10年間で+233%です。

ということは333万円になっています。

積み立て投資の場合の平均取得額は2082ドルです。

+80%で180万円になっています。

こうしてみると金額に大きな差が生まれます。

これが積み立て投資のデメリットといえるでしょう。

株価は暴落と高騰を繰り返しながら徐々に上昇していくという過去のデータがあります。

一括購入をすれば大きいリターンを狙えることでしょう。

しかし、未来のことはだれもわかりません。

今のシミュレーションも株価が上昇し続ける場合になります。

株価が上昇しないという未来もあり得ます。

また一括購入の時に高値をつかんでいた場合には思ったようなシミュレーションの結果にはなりません。

正確に安値をつかむことは難しいのです。

まとめ

積み立て投資と一括購入を比較しながらまとめてみました。

一括購入の方が高いリターンが狙えるとわかっていても

私には向いてないと考えました。

皆さんはいかがだったでしょうか。

ぜひみなさんも利益を最大化できるように

よりよい資産形成を行っていきましょう。