iDeCoのメリット・デメリット

みなさんはiDeCoのメリット・デメリットを理解できているでしょうか?

iDeCoは国民がそれぞれ老後に備えるために作られた制度です。

iDeCoのことがまだよくわかっていない人は

こちらの記事も読んでみてください

iDeCoはお得な制度でメリットがたくさんありますが、

もちろんデメリットもあります。

デメリットまで理解したうえで適切に使うことが大切です。

みなさんと一緒に勉強していきましょう。

iDeCoのメリット

- 節税できる

- 天引きや引き落としで着実に積み立てることができる

- 投資商品が厳選されている

- 差し押さえ禁止財産である

- 転職時にも持ち運びできる

たくさんのメリットがあります。

iDeCoの最大の特徴は節税メリットです。

iDeCoで節税

iDeCoを使うと3つの節税メリットがあります。

- iDeCoで積み立てすると住民税と所得税が軽減できます。

- iDeCoで運用すると運用益がすべて非課税になります。

- 受け取るときにも退職金や年金として控除が適用されます。

自分で自分の年金を用意するなら税金を優遇しますよという制度です。

政府公認の節税方法ということです。

『老後資金は2000万円不足する』

という話があったと思います。

この問題はiDeCoで解決することができます。

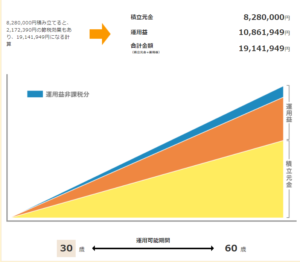

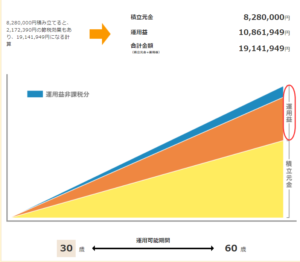

会社に企業年金のない会社員が毎月2万3000円を30歳から60歳の

30年間拠出し続けて年5%で運用できたら、

60歳時点での資産額は1914万円になります。

内訳

投資元本が828万円

運用益が1086万円

2000万円に近いところまで資産を増やすことができます。

ただし必ず年5%で運用できるわけではありません。

あくまで仮定の話です。

iDeCoには3つの節税メリットがあります。

- 掛け金が全額所得控除

- 運用益は非課税

- 受け取るときも税負担を軽減可能

掛け金が全額所得控除

シミュレーションの投資元本部分828万円は掛け金の拠出時に所得控除になります。

賭け金額×税率だけ所得税住民税が安くなるということです

例えば所得税率10%住民税率10%なら

投資元本828万円×20%=165万6千円もトータルで節税になります。

年収が高い人ほど税率が高くなるんで節税効果大きくなります。

運用益は非課税

またシミュレーションの運用益部分約1086万円にも税金がかかりません

通常売却益や配当金利息などの運用益には約20%の税金がかかります。

儲けが出たら通常税金でかかります。

iDeCoを活用していなかった場合には運用益の1086万円に対して

20%の税率が発生して、217万円も税金がかかるということです。

iDeCoならこれが節税になります。

受け取り時に税負担を軽減できる

60歳以上になってiDeCoで運用した資産受け取ると時には

公的年金等控除

退職所得控除

といった税負担を軽減する制度を利用できます。

これはデメリットにも関係するので、後述します。

iDeCo最大のメリットは節税なんですけどその他メリットがあります

②天引きや引き落としにより着実に積み立てられる

掛け金は給料天引き口座引き落としで強制的に確保されます。

貯蓄が苦手でついつい使いすぎてしまう人も着実に資産形成ができます

③投資可能な商品が厳選されている

iDeCoで投資可能な商品は各社3本~35本しかありません。

実力のあるファンドが多く、投資初心者としては商品選定で悩まずに済みます。

「多すぎて選べないよ」

そんな声にも対応しているようです。

④差押禁止財産である

将来万が一経済的に自信が困窮することがあっても

iDeCoで運用している財産は差し押さえられません

⑤転職時にも持ち運びが可能

iDeCoで積立てた年金資産には持ち運びが可能です。

会社員の方が転職した場合を考えてみます。

転職先に企業型の確定拠出年金があればそこに運用資産を移管することができます。

この時に積み立てたお金が無駄になってしまう、

一気に課税されてしまう、

というようなことはありません。

iDeCoのデメリット

次にデメリットをご紹介します。

iDeCoのには4つのデメリットがあります

- 長期間資金が拘束される

- 元本割れのリスクがある

- 手数料がかかる

- 本当に節税になるかは人による

長期間資金が拘束される

一度拠出したお金は原則60歳以降にならないと引き出せません

事実上解約できない定期預金みたいなものです。

iDeCoの年金資産を受け取れるのは加入期間によって決まります

10年以上は60歳

8年から10年は61歳

6年から8年は62歳

4年から6年は63歳

2年から4年は64歳

0から2年は65歳と

受け取れる時期が決められています。

iDeCoは一度始めたらやめられないと思っておくとよいです。

元本割れの可能性がある

iDeCoでは元本が保証されている定期預金などの商品のほかに

投資信託に投資することで株や債券など元本割れの可能性がある資産にも投資できます

投資信託に投資した場合にはマーケットの状況によっては

元本割れする可能性があります。

5年も10年も投資していたらほぼ確実にどこかのタイミングで

一度は含み損を経験することになります。

確実にノーリスクで安全に資産が増えるそういうものではありません。

iDeCoなんてやらなければよかったっていうケースも発生することがあります。

ここはリスクをとっているから運用益が得られるということを理解しましょう。

手数料がかかる

加入口座開設などを行った時

掛け金を納付した時

年金を受け取る時

このような時には

- 国民年金基金

- 連合会運営管理機関

- 事務委託先

この三者にそれぞれ手数料を支払う必要があります。

合計で数千円です。

年金基金連合会の手数料は加入・移管時に2,829円

掛け金の納付のたびに105円って決まっています。

運営管理機関や事務委託先の手数料は

どこの金融機関で口座を開設するかによって変わってきます。

なので SBI 証券のようにとにかく手数料が安い・かからないところを選びましょう。

資産運用でどれだけお金が増えるかはわかりません。

しかし手数料っていうのは「確実」に取られます。

無駄な手数料を払わないように気をつけましょう。

本当に節税になるかは人による

あれだけiDeCoは節税になると言ってはいましたが、

iDeCoが本当に節税になるかどうかはこれは人によります。

iDeCoは掛け金の拠出時には所得控除があります

運用益は非課税です。

しかし、運用した資産を受け取り時に課税されてしまうからです。

ここでメリットでお話しした税負担を軽減できると繋がります。

公的年金等控除とか退職所得控除が使えるって話がありました。

これらはあくまで税負担を軽減にする措置です。

必ずしも税負担をゼロにするものではありません。

結局iDeCoの節税効果を MAX で使うためには

|

iDeCoの受け取りタイミング→何歳で受け取るか iDeCoの受け取り方法→年金or一時金or併用する iDeCoの受け取り時のその他の収入状況 |

コントロールして受け取り時の税金をできる限り減らす努力をしましょう。

トータルで増税になることはあまりありませんが、

いかに賢く受け取るかは60歳以降の受け取り時までに勉強しておけばいいです。

ある種の卒業試験があるということを認識しておきましょう。

まとめ

iDeCoのメリット・デメリットについてまとめてみました。

iDeCoはお得な制度です。

お得な制度だからこそデメリットまで理解する必要があります。

正しく理解して資産形成に繋げましょう。