年収別の手取りを比較してみた~年収1000万円はお金持ちではない?

はじめに

みなさんの手取り額はいくらでしょうか。

誰もがたくさんのお金が欲しいと考えています。

そこで年収と手取り額の関係を計算してみました。

自分の年収と比較するのに役立てみてください。

また目標とする手取りに必要な年収はいくらなのかも知ることができます。

読んでいただければさいわいです。

![]()

年収別の手取りの計算方法

今回は年収と手取りの関係を考えてみます。

条件として

- 独身

- 貯蓄率10%

- 突発的な支出10%

このように設定します。

結婚している、子供がいるなどの場合では税金が異なる部分があります。

今回はそれを考慮しない場合を考えます。

貯蓄率は一般的に10~15%と言われています。

毎月定率で貯蓄することとします。

突発的な支出とは、例えば

- 友人の結婚式

- 自動車での事故にかかる費用

- 突然病気になった

このようなことがあります。

いつも出ていくわけではなく、予想外に出費が必要になる場合があります。

これを年間でざっくり手取りの10%かかると計算してみました。

今回の注意点ですが

年収と手取り額は一致しないということです。

- 所得税

- 住民税

- 社会保険料

これらの税金がかかります。

税金が引かれたものが手取りとなります。

つまり年収500万円だとしても手取り500万円ではないということです。

手取りがこの額ほしいとしたらいくらの年収にすべきかの参考にしてみてください。

今回は徴収されてるものとしては上記の3つで考えています。

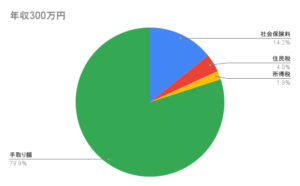

年収300万円

年収300万円のときの社会保険料、住民税、所得税、手取り額は以下のようになります。

| 社会保険料 | 42.7 |

| 住民税 | 11.9 |

| 所得税 | 5.57 |

| 手取り額 | 239.83 |

(単位:万円)

手取り額から毎月の貯蓄、突発的な支出として10%をそれぞれ除くと

貯蓄:約24万円

支出:約24万円

これらを除いた手元に残るお金は192万円で、一月当たり16万円となります。

16万円と聞くと生活費は厳しいように思います。

これは固定費を削減できれば、一人暮らしはできる数字です。

固定費は家賃や保険、通信料などがあります。

固定費はコスパのよい節約です。

一度変更してしまえば、今後も自然に使えるお金が増えるようになります。

家賃を1万円下げるだけで毎月1万円使えるお金が増えます。

つまり1年間で12万円も増えるのです。

逆に食費や光熱費のような変動費は節約してもコスパの悪い節約と言えます。

食費や光熱費の節約で1万円を捻出するのは大変なことです。

![]()

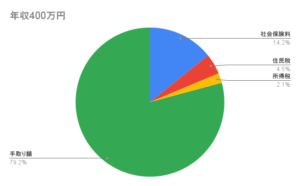

年収400万円

| 社会保険料 | 56.9 |

| 住民税 | 17.9 |

| 所得税 | 8.56 |

| 手取り額 | 316.64 |

(単位:万円)

手取り額から毎月の貯蓄、突発的な支出として10%をそれぞれ除くと

貯蓄:約32万円

支出:約32万円

これらを除いた手元に残るお金は252万円で、一月当たり21万円となります。

年間30万円ずつ貯金し、大きな買い物で30万円を使いつつ、月20万円を使うような形になります。

ここでも固定費を小さくすればさらに余裕をもって生活できます。

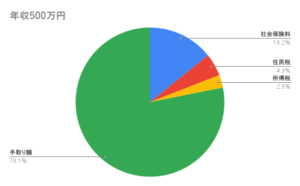

年収500万円

| 社会保険料 | 71.1 |

| 住民税 | 24.4 |

| 所得税 | 13.9 |

| 手取り額 | 390.6 |

(単位:万円)

手取り額から毎月の貯蓄、突発的な支出として10%をそれぞれ除くと

貯蓄:約39万円

支出:約39万円

これらを除いた手元に残るお金は312万円で、一月当たり26万円となります。

年収300万円の人と比べるとひと月あたりの手取りは10万円増えました。

1人暮らしでは余裕で生活できる水準になってきます。

配偶者の方と子供1人は養っていけるような年収になります。

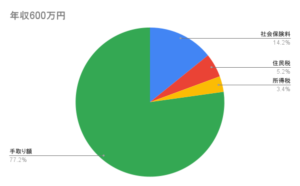

年収600万円

| 社会保険料 | 85.3 |

| 住民税 | 31 |

| 所得税 | 20.5 |

| 手取り額 | 463.2 |

(単位:万円)

手取り額から毎月の貯蓄、突発的な支出として10%をそれぞれ除くと

貯蓄:約46万円

支出:約46万円

これらを除いた手元に残るお金は372万円で、一月当たり31万円となります。

年収の平均が540万円とされているため、ここでの年収は平均より高いと言えます。

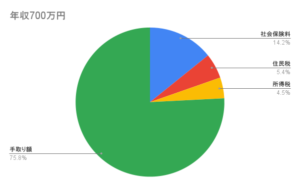

年収700万円

| 社会保険料 | 99.6 |

| 住民税 | 38 |

| 所得税 | 31.7 |

| 手取り額 | 530.7 |

(単位:万円)

手取り額から毎月の貯蓄、突発的な支出として10%をそれぞれ除くと

貯蓄:約53万円

支出:約53万円

これらを除いた手元に残るお金は420万円で、一月当たり35万円となります。

年収700万円あれば自分自身の1馬力でも家族を養っていける年収と言えます。

独身の場合は全く問題なく生活できるレベルで、少しの贅沢はできるようになります。

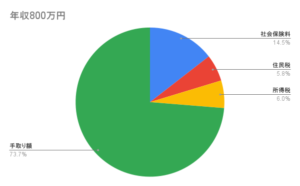

年収800万円

| 社会保険料 | 114 |

| 住民税 | 45.66 |

| 所得税 | 46.9 |

| 手取り額 | 579.44 |

(単位:万円)

手取り額から毎月の貯蓄、突発的な支出として10%をそれぞれ除くと

貯蓄:約58万円

支出:約58万円

これらを除いた手元に残るお金は463万円で、一月当たり38万円となります。

このあたりから転職サイトでは高年収と言われる部類になってきます。

年収800万円以上は国税庁の調査では10%であるといわれています。

つまり年収800万円以上の人は10人に1人しかいないということです。

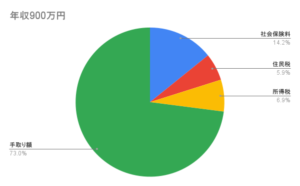

年収900万円

| 社会保険料 | 128 |

| 住民税 | 53.2 |

| 所得税 | 62.1 |

| 手取り額 | 656.7 |

(単位:万円)

手取り額から毎月の貯蓄、突発的な支出として10%をそれぞれ除くと

貯蓄:約65万円

支出:約65万円

これらを除いた手元に残るお金は526万円で、一月当たり44万円となります。

貯蓄とは別に積み立てNISAを利用して年間40万円積み立てれば、年間100万円の金融資産を作ることができます。

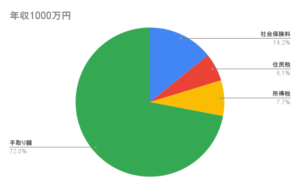

年収1000万円

| 社会保険料 | 142 |

| 住民税 | 60.7 |

| 所得税 | 77.2 |

| 手取り額 | 720.1 |

(単位:万円)

手取り額から毎月の貯蓄、突発的な支出として10%をそれぞれ除くと

貯蓄:約72万円

支出:約72万円

これらを除いた手元に残るお金は576万円で、一月当たり48万円となります。

一月当たり50万円近くを使うことができます。

年収1000万円と聞くとお金持ちであるように感じるかと思います。

生活費が月50万円であると毎日パーティーをしているようなお金持ちのような生活はできません。

数字でみると1000万円の生活は大勢の人より少しリッチに暮らせる程度というわけです。

決してセレブな生活ができるわけではないことを理解しましょう。

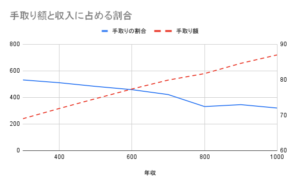

手取りと収入に占める割合

年収300~1000万円の手取り額、生活費を見ていきました。

ここで手取り額と収入に占める割合を見てみましょう。

下のグラフをみてください。

赤の破線が手取り額、青の実践が収入に占める割合を示しています。

年収が増えるごとに手取りの割合は減っていくことをしめしています。

具体的には収入が100万円増えるごとに手取りの割合は1%程度減少します。

これは年収が増えるごとに各種年金が増えるからです。

年収300万円と年収1000万円を比較してみます。

年収は3.3倍増えているのに、税金は4.6倍増えています。

そのために高所得者は税金の占める割合が多くなっていると言えます。

これは日本は累進課税制度をとっていることにあります。

年収が増えるほどそれに応じて税金を多く徴収するという制度です。

まとめ

いかがだったでしょうか。

年収300~1000万円の年収別の手取りや税金をみてみました。

自分が必要な額を得るための年収はいくら必要でしょうか。

その年収を得るためには何をしたらいいでしょうか。

考えるきっかになればさいわいです。

読んでいただきありがとうございました。