ゼロから始める資産運用の攻略法 その④~運用期間を長くする

はじめに

みなさんは資産形成を始めることができているでしょうか。

このブログが参考になれば嬉しく思います。

私は初心者の方でもできる資産形成・投資についてを発信しています。

今は『ゼロから始める資産形成』についてまとめています。

私の資産形成の攻略法の4つの要素として

- 収入を高める

- 支出を減らす

- 運用期間を長くする

- 運用利率を上げる

これらを原則としています。

今回は4つの要素のうちの運用期間を長くすることについて考えていきます。

読んでいただければ幸いです。

なぜ運用期間を長くする必要があるか

資産形成には運用期間を長くすることが大切です。

なぜ必要か説明できるでしょうか。

それは複利の効果を効かせることができるからです。

複利の効果はこのブログでは何度も紹介しています。

アインシュタインは

複利効果は人類最大の発明

のように言っています。

複利は天才も認める素晴らしい効果なのです。

複利とは

複利というのは金利の一部です。

複利の対義語として単利があります。

まずは金利についてみてみましょう。

金利とは貸金・預金に対する利子のことです。

これだけ聞いてもわからないかと思います。

具体的に考えてみましょう。

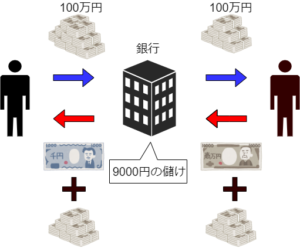

あなたは銀行に100万円を預けるとします。

前提として銀行はお金を貸し借りする場所です。

お金をただ預ける場所ではありません。

銀行はお金を貸す際にどうやってお金を準備しているでしょうか。

実は銀行はお金を預けられているお金を貸しています。

つまり100万円預けている時、銀行は誰かに100万円を貸し付けています。

実際にあなたの口座からお金が減っているわけではありません。

銀行は実際にはそのような仕事をしているのです。

お金の貸し借りについて借りた側は借りた額より多く返す必要があります。

なぜなら100万円を借りた場合は相手はその100万円を使ってお金を稼ぐことができたかもしれないからです。

その可能性のためにも多く返す必要があるのです。

ここでは仮に銀行にお金を借りた人は1%多く払い、貸した人は0.1%多くもらえるとします。

銀行は100万円を貸し付けると返済額は101万円となります。

銀行はあなたが預けた100万円を使ってお金を貸しています。

つまりあなたの100万円を借りていることになります。

そのために銀行から100万円の0.1%の1000円もらえることになります。

※一般的な銀行の普通預金の金利は0.001%なので本来はもっと少なくなります。

ここでもらえるお金が金利となります。

この際の金利がどのようにつくのかが単利か複利かの違いになります。

単利とは100万円に対して常に一定の利子がかかるようなシステムです。

つまり100万円には常に0.1%がかかるような形です。

一定期間ごとに1000円の金利が発生するようになります。

1年間で0.1%の金利が発生するとします。

100万円を預けている場合、

1年後 100万1000円

2年後 100万2000円 (+1000)

3年後 100万3000円 (+1000)

4年後 100万4000円 (+1000)

このように預けている額に対して固定で金利が発生します。

預けている額が増えなければもらえる金利も一定です。

そのため預けた額が増えればもらえる金利も増えます。

逆に預けた額が減ればもらえる金利も一定です。

これに対して預けている額全体にかかるのが複利です。

同じ条件で100万円を預けて1年間で0.1%の金利が発生するとします。

1年後 100万1000円

2年後 100万2001円 (+1001)

3年後 100万3003円 (+1002)

4年後 100万4006円 (+1003)

少しずつですが、もらえる金利が増えています。

単利は常に貸している100万円に対して0.1%の利子がつきます。

複利は2年後には100万1000円に対して0.1%の利子がつきます。

つまり100万2001円と単利の場合よりも利子が増えるのです。

翌年も100万2001円に対して利子がつきます。

そのために3年後には100万円3003円となります。

単利の場合に比べて3円増えています。

たった3円かと思うかもしれません。

しかしこれは偉大な1歩の始まりです。

![]()

お金がお金をよぶ

今回のテーマとしては運用期間を長くすることです。

運用期間と複利がどのような関係があるのでしょうか。

2つのパターンを考えてみましょう。

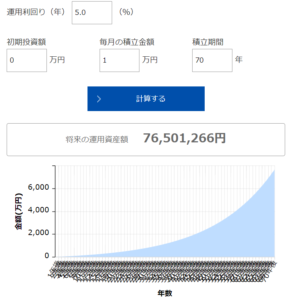

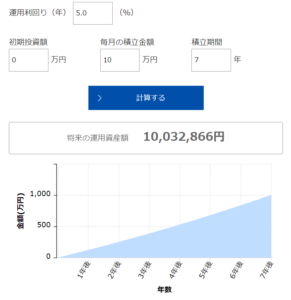

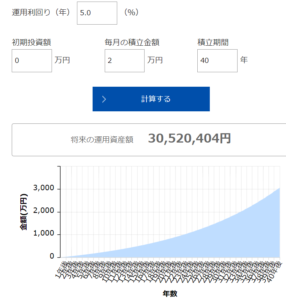

- 毎月1万円を積み立てて70年間運用する

- 毎月10万円を積み立てて7年間運用する

運用利率は5.0%とします。

1.の場合の最終積立額は7650万円となりました。

2.の場合の最終積立額は1003万円となりました。

投資額としては840万円で同じです。

金額が小さくても運用期間が長い方が資産額が大きくなるのです。

これが複利の効果なのです。

お金がお金を生み出すようになるのです。

先ほどは0.1%の利子を考えていました。

そこから考えれば5%は運用利率は大きく見えます。

しかし5%といのは全く無理な割合ではありません。

5%というのはアメリカの株式市場の平均リターンとほぼ同じです。

アメリカの市場全体に投資していれば毎年5%のリターンを得ることはできるのです。

期間が長くなれば長くなるほどお金がお金を産むのです。

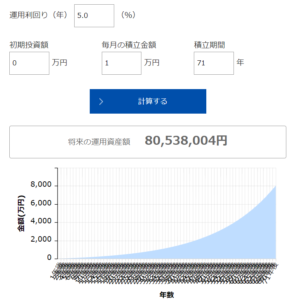

仮に運用期間を71年に延ばしたとします。

1年間延ばしただけで403万円増えます。

403万円と言うとサラリーマンの年収くらい稼ぐことも可能なのです。

852万円から成長したお金が403万円を産むのです。

運用期間の長さがさらなるお金を産むようになるのです。

![]()

運用期間を長くするメリット

運用期間を長くすれば毎月1万円でも7000万円近く資産を築くことができるとわかりました。

そのほかにも運用期間を長くするメリットは他にもあります。

考え方によっては資産運用の複利以外も考えることができます。

- 時間

- 勉強

この2点についても複利の考え方を用いて考えることができます。

時間

時間は複利とどのような関係があるでしょうか。

複利とはお金に対しての利子がどんどん増えていくことでした。

これを時間にも応用してみましょう。

まず原則としてお金を稼ぐことは上限がありません。

2021年4月に発表された世界長者番付の1位はAmazonの元CEOのジェフ・ベゾスでした。

彼の総資産は1770億ドル(19.5兆円)でした。

日本の国家予算の5分の1の資産を彼一人で持っていることになります。

こうなるとお金は使ってもむしろ増えていきます。

あなたの生きることができる時間は有限です。

医療が進歩していても不老長寿になることはできていません。

つまりあなたは有限の時間を使ってお金を生み出す必要があるのです。

有限の時間であるため、あなたの時間はお金以上の価値があるということになります。

資産形成をすることも大切ですが、それ以上に時間を作り出すことが必要なのです。

ではどのようにして時間を生み出すことができるでしょうか。

まずは生活の部分をみてみましょう。

生活をしていると家事をする必要があります。

私は洗濯ものを干すことが大嫌いでした。

疲れていても回したなら干す必要がありました。

これを乾燥機付きの洗濯機にすれば干す手間は一切なくなります。

他には皿洗いも食洗器にやってもらえば、手荒れすることもなくなりセットすれば綺麗になります。

掃除もルンバなどのロボット掃除機にしてもらうことも可能です。

本当にお金持ちはこれすらも他の人にやってもらうことで解決するでしょう。

ここから重要なのが、浮いた時間を活用することなのです。

- 洗濯にかかる20分間

- 皿洗いにかかる15分間

- 掃除にかかる30分間

この1時間をどのように活用するでしょうか。

1時間を上手く使えばお金を生み出せることに繋がるかもしれません。

お金を生み出すことができなくても次の日のための時間でもいいと思います。

生きるためにはあなたの体が資本なので、しっかり休むことも大切です。

その1時間を活用しつつ上手くお金を稼ぐことができるようになったとします。

月1万円を稼ぐことができるようになったとしましょう。

自分の収入から1万円をだして月2万円を投資するとしましょう。

人生100年時代と言われる世の中です。30歳から始めて70歳まで続けるとしましょう。

月2万円を40年間で合計960万円から3000万円の資産を作ることができます。

時間を制するものが資産形成を制するのです。

勉強

勉強と複利とはどのような関係があるでしょうか。

学生だった頃のことを思い出してみてください。

苦手だったかもしれませんが、勉強には積み重ねが大事でした。

足し算・引き算ができない人に2次関数の問題はいきなり解けません。

私が塾講師をやっていたころの話です。当時中学3年生の初めて会う子を教えることになりました。

私『きょうは何するの』

中『二次方程式やる』

私『じゃあやろっか』

(x – 3)(x + 2)= 0 (答え.x=3,-2)

私『これどうやって解く?』

中『わかりません』

私『x – 3が0になるためには xがいくつになればいい?』

中『わかりません』

私『これって一次方程式の内容だけど一次方程式やる?』

中『二次方程式します』

本人には申し訳ないですが、積み重ねができていない典型例と言えます。

初めてやることは誰にも最初はできないものです。

できることを積み重ねていくことで大きい課題に対しても立ち向かうことができるようになります。

これは資産形成に対しても同じことが言えます。

資産形成というのはとても大きなテーマです。

すぐに全てを知って実践できるわけではありません。

投資を始めて3年目に入ってもわからないことはたくさんあります。

今まで資産形成ができているのは続けているとでてきた新しい課題を常に解決するために勉強したためです。

勉強の複利というのは日々の積み重ねということです。

勉強と複利という面ではまだメリットがあります。

それは新たなことを試す機会が多くできることです。

資産形成をする際に運用期間は始める時期によって異なります。

運用期間が長くなると様々なライフステージがあり課題にも出会います。

いきなり投資を始めた人には新しいことにもいきなりの課題にも対応は難しいでしょう。

運用期間を長くして色々な経験を積んでいると課題を解決できます。

全く経験がない状態から始めることは大変です。

様々な課題に触れることでそれに対応する力も勉強するにつれてついていきます。

まとめ

いかがだったでしょうか。

運用期間について考えてみました。

運用期間を長くすることは4つの要素の中で掛け算の要素になります。

つまり大きくすれば大きくするほど資産形成総額は大きくすることができます。

それほど大きな要素を占めることになるのです。

掛け算と言うことがあるからこそ、早く始めるほど有利になっていきます。

資産形成の環境を整えて運用期間を長くできるようにしていきましょう。

また運用期間を長くする意味では資産運用から退場しないことが大切です。

長期運用では株式は必ずプラスになるということがあります。

長期の株式投資ではほぼ100%資産を増やすことができるのです。

運用期間を延ばすためにも読んでみてください。