ゼロから始める資産形成の攻略法マップ その⑤~運用利率を上げる

はじめに

このブログをよんでいただきありがとうございます。

今回はゼロから始める資産形成攻略法の第5弾として

運用利率を上げることに関して考えていきます。

資産形成のベースの考え方としての

( 収入↑ - 支出↓ ) × 運用期間 × 運用利率

というものがあります。

- 収入を高める

- 支出を減らす

- 運用期間を長くする

今回は運用利率を上げることにフォーカスします。

過去には以上のような記事もありますので読んでみてください。

今回もよんでいただけると嬉しいです。

よろしくお願いいたします。

![]()

運用利率を高めるとは

運用利率を高めるとは具体的にどういうことでしょうか。

シンプルな話としてはリターンのパーセントを上げることです。

- 普通預金の金利 0.001%

- 日本国債10年もの 0.014%

- 米国国債10年もの 1.255%

- 日本株式平均リターン 1.8%

- 米国株式平均リターン 5%

それぞれ投資対象によってリターンが異なっていることがわかります。

資産形成の速度を高める方法としてはこのパーセントの数字を大きくすることです。

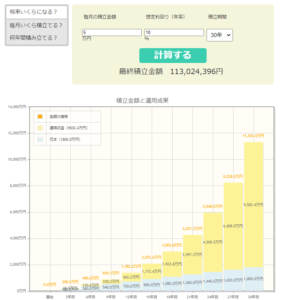

金融庁のシミュレーションを用いて考えてみましょう。

毎月の積立額を5万円、30年間を運用した場合を考えてみます。

〇1%

最終積立額 20,981,411円

〇3%

最終積立額 29,136,844円

〇5%

最終積立額 41,612,932円

| 元金 | 運用利益 | 最終積立額 | |

| 1% | 1800万円 | 298万1411円 | 2098万1411円 |

| 3% | 1113万6844円 | 2913万6844円 | |

| 5% | 2361万2932円 | 4161万2932円 |

1%と5%はそこまで大きな違いがないように見えます。

これはミクロの視点で見た話です。

最初は小さな差でしかありません。

しかし時間がたった時(マクロの視点)は大きな差になっています。

各利率の30年目を比較してみましょう。

| 元金 | 運用利益 | 最終積立額 | 元金に対する割合 | |

| 1% | 1800万円 | 298万1411円 | 2098万1411円 | 16.6% |

| 3% | 1113万6844円 | 2913万6844円 | 61.9% | |

| 5% | 2361万2932円 | 4161万2932円 | 131.2% |

元金に対して運用利益はどのくらい増えているかを計算してみました。

5%の場合は運用利益は元金よりも大きく増えています。

まさにお金によってお金が増えている状態です。

運用利率を高めるということがいかに資産形成に必要かがわかったかと思います。

![]()

運用利率を高める時の落とし穴

ここまでの話を聞いていると

じゃあ運用利率10%にしたらもっと早くなるのではないか

私は10%になるように資産形成をしていこう!

このように考える人も出てくるかと思います。

この考え方は正しくもあり、間違ってもあります。

確かに10%にした場合、最終運用額は1億円を超えます。

元金の10倍近くのお金が増えています。

この点で運用利益を高くするというのは資産形成の近道と言えます。

しかし投資をしている以上

- 絶対というものはない

- 未来はだれにもわからない

この2つのことがあります。

シミュレーションはあくまでもシミュレーションです。

毎年『必ず』10%で増やすことができた場合を示しています。

10%増える可能性があるということは10%減るという可能性もあります。

ここでリスクについて考えてみましょう。

リターンとリスクは表裏一体

みなさんはリスクという言葉を聞いたことがあるかと思います。

リスクとは一般的に「危険性」の意味でとられることが多いです。

投資の世界ではリスクはただの危険性という意味ではありません。

先ほども10%で増えるということは10%減ってしまう可能性があるということを述べました。

これがリスクということです。

単に危険性というわけではなく、可能性があるということです。

ベンチャー企業を考えてみましょう。

ベンチャー企業は今まで世の中にないものを作り出そうとしています。

そのビジネスが当たった時は大きな利益を得ることができます。

なぜならそれは世の中に全くないものだからです。

そのビジネスを使う人からのお金全てが入ってきます。

逆にビジネスを外して倒産してしまったとします。

なぜなら世の中にないものを作ろうとしているのです。

お金や人員など企業の体力と言われる部分が問われます。

体力が持つ間にビジネスが成功しなければ倒産してしまいます。

倒産してしまえば借金を持ってしまうかもしれません。

この点でベンチャー企業はハイリスクハイリターンと言えます。

ここからもわかるように高いリターンを上げるものは高いリスクを持っているのです。

逆に低いリターンのものはリスクは低いです。

普通預金の金利が0.001%であったようにリターンは低くなっています。

逆に言えば銀行の倒産やハッキングでお金を抜かれるなど滅多なことがない限りその現金が減ることはありません。

お金が減ってしまうリスクは小さいと言えます。

米国株式投資の平均リターンは5%程度と言われています。

株式投資である以上元金が減ってしまう可能性があります。

100万円投資していると5%増えて105万円になる可能性もあります。

逆に5%減って95万円になってしまう可能性もあります。

減ってしまう原因として

- 不況による経済危機

- 企業の不祥事

- 経営状態の悪化

様々な要因があります。

それらを許容したうえで株式投資をしていく必要があるのです。

ここで重要になるのがリスク許容度です。

![]()

リスク許容度とは

みなさんはリスク許容度という言葉を聞いたことがあるでしょうか。

簡単に言うとどれだけリスクをとることができるかということです。

先ほどの話にもあったように投資を行うということはリスクを伴います。

リスクがあるからこそお金が増える可能性があるということです。

逆にリスクをとらなければお金を増やすことはできません。

リスクをとれば資産が増える可能性も増えますが、その分減る可能性も高くなります。

リスクを取らない戦略では増える可能性は小さくなる分、減るリスクも減ります。

ここで出てくるのがリスク許容度なのです。

リスク許容度を決める要素はいくつかあります。

- 現在の状況

- 独身or扶養家族がいる

- 収入の状況

- 支出の状況

- 年齢

- 投資経験

- 将来の状況

- 結婚

- 引っ越し

- 家・車を買う

- 子供の進学

- 予定運用期間

少なくともこれらの状況を考える必要があります。

このシリーズで何度も言っているように

収入を上げて支出を減らした分の余剰で資産形成をすることになります。

それぞれで現在の収入・支出は異なるため絶対的な正解はありません。

一般的に年齢が大きな要因になることがあります。

よく言われるリスク許容度の決め方として

( 100 - 年齢 ) の割合を株式投資。

年齢分を債券・預金でバランスをとる

このような方法が言われています。

年齢が低いほど、リスクの大きい株式に比重を置いて投資します。

逆に年齢が高くなれば、債券・預金の比重を大きくしてリスクを下げます。

これは年齢が若いほど、時間がたくさん残されていることがあります。

時間があるためなくなったとしても自分で再度稼ぐことができます。

その分リスクをとって投資を行うことができます。

高齢になると、一度失ったお金を取り戻すことは難しくなります。

難しいからこそ退場しないようにすることが必要です。

そのために高齢者ほどリスクを下げて投資を行います。

このように言われていますが、私は少し違う方法をとっています。

生活余剰金以外は全て株式を持っている形にしています。

ここで新たに生活余剰金という言葉がでてきました。

生活余剰金とは働かなくても何か月生きて行けるかということです。

一般的には会社員なら半年分の生活費、フリーランスの人は1年分の生活費と言われています。

生活余剰金が必要な理由としては働けなくなった場合や急な出費の時のためです。

株式などの資産を購入して全く手元に預金がない状態では急な出費には対応できません。

資産を売っても現金化されるまでには多少の時間はかかります。

その際に生活余剰金が必要になるのです。

私の場合は生活余剰金が常に3か月分残るようにしています。

それより多くなった分は全て投資に回しています。

生活費の6か月というのはあくまで目安です。

生活余剰金が必ず6か月分である必要はないです。

私はまだ20代でリスクを大きくとることが可能だと思っています。

私は毎月の定期的な収入でカバーできる範囲のお金があればいいと考えています。

生活余剰金は生活費が毎月20万円の人と毎月50万円の人では違います。

6か月分だとすると

- 毎月20万円の生活費の人は120万円

- 毎月50万円の生活費の人は300万円

このような差が生まれます。

ここからもわかるように支出を下げることで生活余剰金も早く貯めることができます。

早く貯めることができるということは早く投資に取り掛かることができます。

つまり複利の効果を長く使えるようになるということです。

ここからも支出を下げるというのは効果を発揮するのです。

改めてリスク許容度を考えてみましょう。

生活費は家族がいる方が多くかかるものです。

そのような場合は多く生活余剰金を持っておく方がいいでしょう。

年齢が高くなれば急な病気でお金が必要になるかもしれません。

その場合にも生活余剰金は少し多めに準備しておくのもいいでしょう。

ここまで聞いて自分のリスク許容度がわからないという人もいるかと思います。

そのようなときは

- 生活余剰金を6か月貯める。

- 株式:債券の割合を(100-年齢):(年齢)でポートフォリオを組んでみる

- 実際に投資をしてみて再度調整する

これでいいと思います。

最低限の準備をしてからとりあえず始めてみましょう。

投資は複利を効かせることが大切です。

時間の複利もありますが、知識の複利もあります。

投資を始めるとお金を失わないように勉強するようになります。

勉強していけば徐々に自分に合った方法がわかっていきます。

リスク許容度を大きくすることは資産を早く・大きく築くことができます。

その分減らす可能性も大きくなります。

資産を作ろうとするときに

- 5年間で2000万円の資産を作ろうとしている人

- 30年間で3000万円をの資産を作ろうとしている人

2人の資産形成の方法は全く同じではありません。

リスク許容度とはどうなりたいかを決めるための手段の一つです。

自分の目標を達成するためにどれだけのリスクをとれるかは人それぞれ異なります。

それぞれで決めることが必要です。参考にして自分で決めてみましょう。

まとめ

いかがだったでしょうか。

その⑤として運用利率をあげることに関してまとめてみました。

運用利率を上げてリスクをとって資産形成をしていくのか、運用利率を下げて安定性をとるのかは人それぞれです。

適正なリスクをとっている限り間違っていることはありません。

『FXで爆益が狙えます!!』『仮想通貨で年利20%!』

このような甘い言葉があります。

確かに運用利率を上げればその分大きく資産を増やすことができます。

しかし必ず増やすことができるわけでもありません。

市場から退場する可能性も高くなるのです。

利益を最大化するときの年間平均リターンは5%前後が適正になりそうです。

5%は米国株式市場の平均リターンと一致します。

それぞれ自分にあった運用利率・リスク許容度で資産形成をしていきましょう。

よんでいただきありがとうございました。