新NISAがすごい!使うべき特徴5選

はじめに

みなさんは現在の積み立てNISAや一般NISAを利用しているでしょうか。

NISAはとても有用な制度です。

しかしイマイチな部分もありました。

しかし令和5年度税制改正大綱でNISAが抜本的な改革がなされました。

これにより資産運用業界では神進化とも言われています。

今回の改革によって資産運用についてさらなる追い風となります。

今回は新NISAについて解説いたします。

最後までご覧いただければ幸いです。

よろしくお願いいたします。

![]()

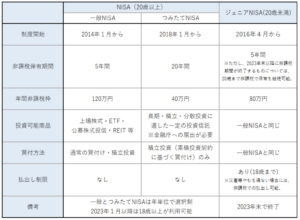

まずNISAってなに?

NISAとは一定額の資産運用額に対して期間内でのキャピタルゲイン・インカムゲインが非課税となるという制度でした。

一般NISAでは年間120万円、5年間の期間、合計600万円が非課税となります。

積み立てNISAでは年間40万円、20年間の期間、合計800万円が非課税となります。

ジュニアNISAもあり、年間80万円を5年間非課税で運用できます。

金融庁:https://www.fsa.go.jp/policy/nisa2/about/index.html

NISAについては以下の記事でも紹介しています。ぜひ読んでみてください。

![]()

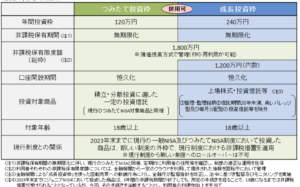

新NISAの特徴

新NISAは2024年より以下のように変わります。

金融庁:https://www.fsa.go.jp/policy/nisa2/about/index.html

大きく変わった点としては以下の5点があります。

- 制度・非課税期間の恒久化

- 投資枠が1800万円まで拡大

- 最速5年間で投資枠の消費可能

- 売却しても投資枠の復活

- 一般NISA・積み立てNISAとの併用可能

ひとつずつ見ていきましょう

![]()

1.制度・非課税期間の恒久化

一つ目は制度・非課税期間の恒久化です。

そもそもNISAは利用できる期間が定められており、非課税期間も決まっていました。

しかし今回の改革によってどちらも撤廃されました。

恒久化されたということは来年になったときにすぐ始めるもよし、10年後から始めるもよし自由となりました。

資産運用について勉強された方はご存知ですが、投資では時間を味方につけるというのはとても有用です。

有名な投資家であるウォーレン・バフェットは90歳を超えて総資産額は10兆円(1000億ドル)とも言われています。

しかし資産の99%は50歳代になってからの資産です。

11歳〜50歳の40年間で総資産を1億ドルとしました。

50歳〜92歳の40年間で総資産を1000億ドルとしました。

つまり同じ40年間でも後になればなるほど資産の伸びが指数関数的にふえるということです。

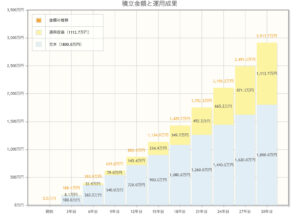

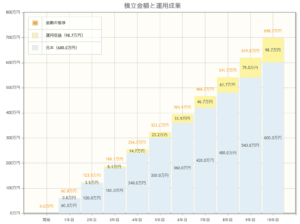

積み立てシミュレーションでもわかるように毎月5万円の積み立てを5%で運用した時の資産額の変化です。

| 毎月5万円を5%で積立投資したとき | 元本 | 利益 | 合計額 |

| 10年間 | 600万円 | 987,071円 | 6,987,071円 |

| 20年間 | 1200万円 | 4,415,100円 | 16,415,100円 |

| 30年間 | 1800万円 | 11,136,844円 | 29,136,844円 |

| 毎月5万円を5%で積立投資したとき | 元本 | 税金(利益に対して20%) | 元本に対する税金の割合 |

| 10年間 | 600万円 | 約20万円 | 3.3% |

| 20年間 | 1200万円 | 約88万円 | 7.3% |

| 30年間 | 1800万円 | 約220万円 | 12.2% |

期間が長くなれば投資額に対する利益の割合が増えていきます。

それと同時に税金も大きくなっていきます。

投資元金が2倍・3倍となってときに税金は2倍・3倍以上となっています。

そのために税金などのコストがかからないというのは資産を増やすという面で非常に重要です。

この点で制度・非課税期間の恒久化というのはインパクトがとても大きいと言えます。

![]()

2.投資枠が1800万円まで拡大

投資枠が1800万円に増えるというのも非常に大きく進化しました。

積み立てNISAは800万円(40万円/年✖︎20年間)、一般NISAは600万円(120万円/年✖︎5年間)

積み立てNISAからは2.25倍、一般NISAから3倍となりました。

投資というのは元本が多いほど、資産の増え方は大きくなります。

積み立てNISAで投資額800万円に対して10%の利益は80万円です。しかし投資額を2倍にして1600万円の10%は160万円です。

利益率を半分になって5%だとしても80万円です。

投資額が大きければ大きいほど資産の増えるスピードは大きくなります。

これがお金持ちがさらにお金持ちになるという構図なのです。

「お金持ちがさらにお金持ちになるなんてずるい」

これは資本主義の国・世界に生きている以上どうすることもできません。

だからこそ資産形成・投資が必要なのです。

勉強しない人はさらに差が開いてしまいます。

3.最速で5年間で投資枠消費可能

新NISAでは年間投資額が最大360万円に決まりました。

総投資額が1800万円であるため5年間で投資枠を消費することが可能です。

| 月30万円 | 5年(最速) |

| 月20万円 | 7年6ヶ月 |

| 月10万円 | 15年 |

| 月5万円 | 30年 |

| 月3万円 | 50年 |

積み立てNISA・一般NISAと違って制度の恒久化されているため、投資枠は自由に使うことができます。

積み立てNISAは年間40万円までしか使えませんでした。

そして1年の間に使い切ることができなれば次の年に繰り越すことはできませんでした。

1800万円はどのように使っても良いことになっています。

基本的には積み立てておけばいいですが、具体的にいうと

- 「今月は生活資金が余ったから」

- 「年収が増えて投資に回せるお金が増えたから」

追加投資により枠の消費は早めることができます。

4.売却しても投資枠復活

今までの制度では一度株式・投資信託を購入し、その後売却した場合に投資枠が復活することはありませんでした。

40万円分の投資信託を購入し、20万円分売却したとしても20万円分再度購入できなかったということです。

新NISAからはそれが投資枠内であれば再度購入も可能となりました。

これにより資産のリバランスや資産運用の方針転換もしやすくなります。

5.一般NISA・積み立てNISAとの併用可能

新NISAは旧NISAとの併用が可能です。

旧NISAで保有していた資産はこれまでも保有が可能です。

積み立てNISAと一般NISAは2024年からは新規積み立てができなくなります。

逆に新NISAは2024年から開始となります。

制度をフル活用するためには2023年内は積み立てNISA、一般NISAの投資枠を使い切って2024年から新NISAを開始すると良いでしょう。

まとめ

いかがだったでしょうか。

新NISAは岸田検討使内閣が打ち出した唯一の神政策といえます。

資産運用していく人はこの制度を活用しない理由はありません。

ぜひ利用していきましょう。

読んでいただきありがとうございました。

![]()