住民税決定通知書って何?読み方を確認する

はじめに

毎年5〜6月に自治体から住民税決定通知書が交付されます。

みなさんは確認しているでしょうか。

交付された住民税決定通知書は簡単にいうと決定した税額を通知する文書です。

住民税決定通知書が必要となるケースや文書中で確認すべき事項について解説していきます。

ふるさと納税の控除の確認にもつながりますので資産形成に役立ちます。

よろしくお願いいたします。

![]()

住民税決定通知書とは

「住民税決定通知書」とは、住所地の自治体が前年の所得をもとに算出し、決定した住民税の税額を通知する書類です。

住民税とは何か、そして、その納付方法について説明しておきましょう。

住民税とは?

住民税とは、地方税のひとつで、都道府県が課税する道府県民税(東京都は都民税)と、市区町村が課税する市町村民税(区市町村民税)の総称です。

そもそも税金とは自治体がさまざまな行政サービスをするための財源です。

- 教育

- 社会福祉

- 道路、公園、住宅の建設や管理

住民税は社会を支えるために使われるのです。

住民税決定通知書の用途

住民税決定通知書は、自分がいくら住民税を支払っているのか確認ために使用します。

住民税は前年度の所得をもとに算出されているため、年収を概算することが可能です。

資産形成に役立つ用途としては「ふるさと納税の控除額の確認」があります

ふるさと納税による控除額の確認

ふるさと納税は人気となってきています。

実質的な自己負担は2,000円で自治体から特産品やサービスを受けることができます。

ポイントも活用すれば手出しなく、特産品ももらえます。

ふるさと納税は特産品をもらうことが目的ではなく税金の控除を受けることです。

住民税決定通知書できちんと税金の控除が受けることができているか確認できます。

これは「ワンストップ特例制度」と「確定申告」で異なります。

ふるさと納税については別の記事でも作成致しております。

![]()

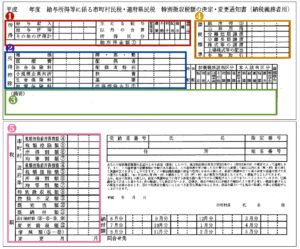

住民税決定通知書の見方

ここでは、会社員の場合の「給与所得等に係る特別市民税・県民税 特別徴収税額の決定通知書」を取り上げます。

まず、通知書全体を挙げ、確認すべき5つの項目を示してみましょう。

❶所得

給与所得は、給与収入から必要経費に相当する額を差引いて計算します。

会社員のような給与所得者の場合、必要経費に代わるものとして、収入金額に応じた給与所得控除を差引かれます。

給与収入以外にも収入がある場合は「その他の所得」に金額が記載されます。

給与所得とその他の所得計を合算したものが「総所得金額①」となります。

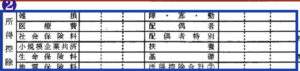

❷所得控除

②の「所得控除」欄について説明します。

所得控除欄には、個人の実情に合わせて所定の金額を所得金額から差引く金額が記載されます。

基礎控除や配偶者控除、社会保険料控除等14種類の控除があります。

所得控除の合計金額は、「所得控除合計②」に記載されています。

![]()

❸摘要

❸の摘要欄は、ふるさと納税をした場合に確認が必要となります。

「ワンストップ特例制度」と「確定申告」で異なります。

○「ワンストップ特例制度」を利用した場合

「寄附金税額控除 市民税○○円 県民税○○円」という記載があります。

控除されている市民税と都道府県民税の合計金額が「寄附金額-2,000円」となっていることを確認しましょう。

控除により自己負担2000円となっています。

○「確定申告」を利用した場合

ふるさと納税の控除は「住民税」と「所得税」の双方で行われます。

自己負担が2,000円のみであることを確認するには、住民税決定通知書だけでなく、前年の確定申告書の控えも必要になります。

所得税の税率については、確定申告書の「課税される所得金額」の金額が当てはまる「税率」を次の所得税の速算表でみつけます。

|

1,000円から1,949,000円まで

|

5%

|

0円

|

|

1,950,000円から3,299,000円まで

|

10%

|

97,500円

|

|

3,300,000円から6,949,000円まで

|

20%

|

427,500円

|

|

6,950,000円から8,999,000円まで

|

23%

|

636,000円

|

|

9,000,000円から17,999,000円まで

|

33%

|

1,536,000円

|

|

18,000,000円から39,999,000円まで

|

40%

|

2,796,000円

|

|

40,000,000円以上

|

45%

|

4,796,000円

|

所得税からの控除額を計算します。

所得税からの控除額=(ふるさと納税額-2,000円)×「所得税の税率」×1.021(復興特別所得税)

③「摘要」欄の「寄附金税額控除 市民税○○円 県民税○○円」という記載を確認します。

控除されている市民税と道府県民税の合計金額を計算します。

「寄附金額―2,000円」となっていれば、控除されたことで自己負担は2,000円だけですんだことになります。

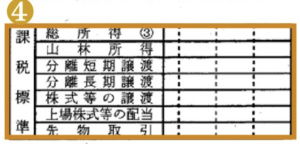

❹課税標準

❹の「課税標準」欄には、

①所得欄の「総所得金額①」から②所得控除欄の「所得控除合計②」を差引いた「総所得③」が記載されています。

「総所得金額」 ー 「所得控除合計」 = 「総所得」

これが税額計算の基礎となる額です。

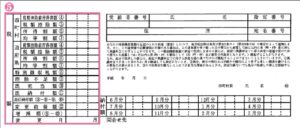

❺税額

最後に⑤の「税額」欄についてみていきます。

課税標準で計算した課税所得に対して、住民税と都道府県民税のそれぞれについて、所定の税率を乗じた額が「市町村・税額控除前所得割額④」「道府県・税額控除前所得割額④」として記載されています。

ふるさと納税や住宅ローンでの控除はここから差引かれて、それぞれ「⑥所得割額」に記載されているはずです。

まとめ

いかがだったでしょうか

ふるさと納税など少しでも税金をコントロールして可処分所得を増やすことができます。

ふるさと納税は返礼品をもらうこともできます。

うまく節税しつつ、返礼品を楽しんで資産形成を進めていきましょう!

![]()