年金の学生特例の追加って支払うべき?

みなさんは年金をはらっているでしょうか。

きちんと払っている方も払っていないかたもいると思います。

私は大学生の20歳からの4年間は年金の学生特例という制度で

4年間分を払っていませんでした。

今回はその4年間分を払うかどうかについてです。

わかりやすくまとめるつもりです。

参考になればさいわいです。

目次

学生特例とは

学生特例を払わないとどうなるの?

払うべきor払わないほうがよい?

学生特例とは

大学生以上のみなさんはお世話になっているかもしれません。

また知らないうちに親がやっていたという場合もあると思います。

学生特例とは

日本国内に住むすべての人は、20歳になった時から国民年金の被保険者となり、保険料の納付が義務づけられていますが、学生については、申請により在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。本人の所得が一定以下(注1)の学生(注2)が対象となります。なお、家族の方の所得の多寡は問いません。

(注1)本年度の所得基準(申請者本人のみ)128万円(※1)+扶養親族等の数×38万円+社会保険料控除等(※1)令和2年度以前は118万円

(注2)学生とは、大学(大学院)、短期大学、高等学校、高等専門学校、特別支援学校、専修学校及び各種学校(※2)、一部の海外大学の日本分校(※3)に在学する方で夜間・定時制課程や通信課程の方も含まれますので、ほとんどの学生の方が対象となります。(※2)各種学校修業年限が1年以上の課程に在学している方に限ります(私立の各種学校については都道府県知事の認可を受けた学校に限られます。)

(※3)海外大学の日本分校日本国内にある海外大学の日本分校等であって、文部科学大臣が個別に指定した課程

出典:国民年金機構

となっています。

簡単に書くと、20歳以上の学生は申請すれば年金の払い込みを猶予できる

という制度です。

金銭的に余裕がない学生のための制度ということです。

20歳以上の学生ということは4年制大学の人なら2年間、

6年制大学もしくは大学院進学している人なら4年間は払い込みが猶予されるということです。

卒業後に払い込むような形になります。

学生特例を払わないと?

学生特例で支払いを免除されていた人の年金はどうなるでしょうか。

答えは減額されます。

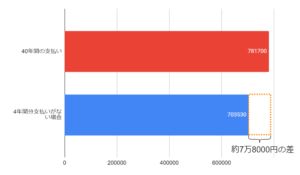

まず年金を満額もらえるのは40年間支払うことです。

40年間支払った場合の受給額は78万1700円です。

一月当たり約6万5100円です。

40年間のうちどこかを払っていないとその分が減額されます。

たとえば私の場合は4年間分払っていないので、

60歳になった時には36年分払っていることになります。

ということは36/40ということになります。

追納しなかった場合の受給額は70万3530円になります。

実に年間7万8000円の差になります。

仮にこの状態で65歳から年金を受け取って

現在の男性の平均寿命である81歳まで生きたとします。

受給年数は15年間です。

15年間の差は約117万円になります。

これは大きな差になります。

払うべきor払わないほうがよい?

学生特例を支払うべきかどうかで言うと

払う余裕があるなら払った方がよいでしょう。

払うメリットとしては

- 受給額を増やすことができる。

- 保険料は今後値上がりする可能性がある

- 節税になる。

以上の3つの理由があります。

〇受給額を増やすことができる

学生特例分は10年以内は追納が可能です。

保険料は1年間で19万9320円です。

2年間分だと39万8640円です。

4年間分だと79万7280円です。

また受給額について平均寿命まで生きることができれば

4年間の80万円分の差を埋めることができます。

〇高くなる可能性がある

今の日本は少子高齢化社会です。

2050年の推計では高齢者1人にたいして生産人口1.2人とも言われています。

保険料は今後安くなることはないでしょう。

そして高くなる可能性の方が高いと言えます。

それなら低いうちに払っておくほうが賢明です。

〇節税になる

出典:国民年金機構

追納した保険料は社会保険料控除の対象となります。

課税所得金額と追納保険料に応じて軽減される額が異なります。

払わないほうがよいと思われる例は

〇払う資金がない

〇別の収入源を作るから作らない

〇そもそも年金が終わると思っているから無駄になりそうだから払わない

などなどたくさん考えられると思います。

まとめ

払う払わないは今の状況にもよるかと思います。

しかし、使えるものは使うべきというのが私のポリシーです。

挙げたメリットから私は払うべきだと感じました。