資産運用を始めるために必要な準備

資産運用を始ようとしている方が増えてきています。

書店でも目立つところに置かれるようになりました。

それほど今資産運用を考えている人が増えているようです。

私もみなさんの資産形成をしていく助けになればと発信していきます。

このページでは資産形成を行う目的を書いています。

〇資産形成をするための準備

資産形成をするために必要な準備はなんでしょう。

全体的な流れ

このような流れになります。

皆さんは毎月どのくらいのお金が入ってきて

どのくらい使っているでしょうか。

まず毎月どのくらいのお金を使っているのか

わかっていない人すらいるかもしれません。

一言に資産形成といっても

資産を持つことが全てではありません。

自分のポケットにお金を入れてくれるものを作ることが資産運用です。

ポケットに入れてくれるものを作ったとしても、そのポケットに穴が開いていたらお金はどんどん落ちていきます。

そうなると知らぬ間に

お金がどんどん減っていき、

ポケットからお金が抜かれているのと同じ(負債をもっている)状態になってしまいます。

そうならないためにも

自分のお金の流れを適切に理解することが必要です。

資産を買うためにはお金が必要です。

毎月25万円の収入がある人が

毎月きっちり25万円使っていたら資産を買う余裕はありません。

収入と支出が一緒なのに資産を買うことはできません。

どこかで収入>支出になるようにしましょう。

収入>支出にするためには

- 収入を増やす

- 支出を減らす

のどちらかをする必要があります。

・収入を増やす

今働いていて、給料をもらっている人が給料を増やすためにできることは

どんなことがあるでしょうか?

- 転職する

- 残業する

- 副業する

簡単にこのあたりのことは思いつくでしょう。

副業も最近政府の後押しで解禁されるところも増え始めています。

副業も様々な形があり、いろいろなことで収入を増やすことができるでしょう。

私も副業としてブログを書いています。

しかし私がブログを書くなんて思ってもみませんでした。

しかし始めてみたら案外文章を書くことができると思います。

ブログでないにしても

- イラストを描く

- Uber Eatsをしてみる

- YouTubeに投稿してみる

など様々あると思います。

自分に何があっているかは案外わからないものなので

始めてみるのもいいかもしれません。

・支出を減らす

収入を増やすことよりも支出を減らすことのほうがエネルギーは少ないかと私は思います。

具体的に何を減らせばいいでしょうか。

節約は大きいものから固定費は下げるべきです。

例えば、毎月大きい固定費といえば家賃があると思います。

毎月7万円のアパートと毎月10万円のアパートで

部屋の中身がほとんど同じだとしたら、

引っ越すだけで毎月使えるお金は3万円増えます。

家賃は収入の3分の1までなんて言葉がありますが、

家賃なんて低いに越したことはありません。

家に何を求めるかは人それぞれなので

オートロックが欲しいとか駅の近くでなくてはだめとか

こだわりを持つことは悪いことではありません。

しかしこだわりがないのに家賃が高いところに住むなら

安いところに引っ越すべきです。

他にも車関係があるでしょう。

第一に車を持たないことがお金が一番かかりません。

ただ生活に車がどうしても必要な人はいます。

私も必要なので持っています。

車に乗るときに、ベンツのような外車である必要があるでしょうか?

車が好きでベンツに乗りたいという方を否定するわけではありませんが、

これもこだわりがないなら、維持費の安い軽自動車でもいいと思います。

軽自動車にすれば

保険料や自動車税、車検にかかるお金を抑えることができます。

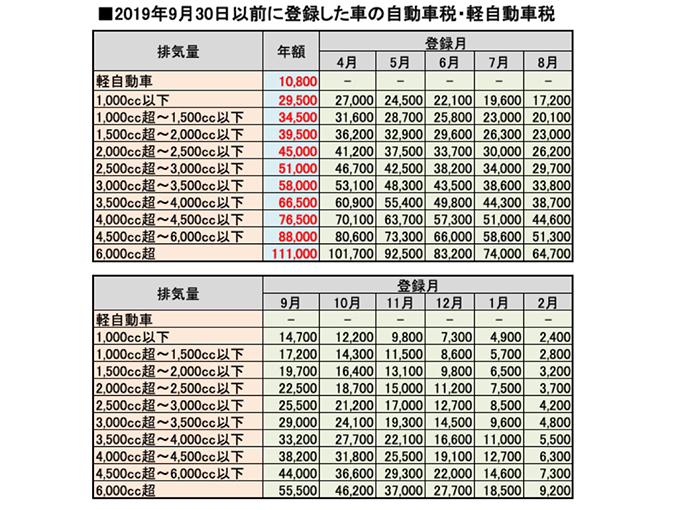

自動車税で見てみます。

軽自動車と2,000cc以上の車を比較すると

年間35,000円の節約になります。

出典:カーセンサーnet

このように固定費を見直すと

使えるお金は一気に増えます。

まずは大きな固定費から見直してみましょう。

逆に変動費については

食費や光熱費、日用品などがありますが、

ここを節約すると気持ちが下がってしまって支出を減らすという目的へのモチベーションが下がって効率が悪くなってしまいます。

数円のためにこまめに電気を消すことや

1円でも安いものを探して遠くのスーパー行くこと

などがあるでしょう。

そこに時間を割くよりも固定費を下げた方が効率的です。

しかし飲み会が多くてそこにたくさんお金がかかっていて支出が多くなっているという場合には

考えるべきでしょう。

確かに飲み会は楽しいかもしれませんが、本当にその飲み会は必要でしょうか?

ゼロにする必要はありませんが、多すぎてお金が無くなっているなら問題です。

過度な浪費をしない限り、変動費は気にしないほうが精神的に楽になります。

まずは固定費の見直しをして、余裕があれば変動費を見直してみましょう。

現在のお金の流れを把握して、収入>支出の状態にしました。

投資は、生活費とは別の余剰金でやるのが基本です。

いい例がパチンコがあるでしょう。

もらった日に給料をつぎ込んで生活費がなくなってしまう。

こういう話を聞いたことがあると思います。

投資もある程度のリスクはあります。

ここでいうリスクとはお金が減るということです。

生活を豊かにするために投資をするのに

生活費をつぎ込んでしまって生きていくのがやっとの状態になっては本末転倒です。

そこは目的が何であるかを再確認が必要です。

生活防衛資金とは具体的にどのくらいなのでしょうか。

一般的に生活費の半年分がある状態で投資を行うべきであるとされています。

そのため毎月の手取りが25万円の人がいたとします。

その人の生活費が23万円だとしたら

その6か月分であるので140万円程度の準備が必要です。

生活費の6か月分なので、それぞれの人で違います。

一概には同じとは言うことができません。

生活防衛資金を貯めることができたら、いよいよ資産を買います。

私のいう資産とは

自分のポケットにお金を入れてくれるものを指します。

具体的には

- 株式

- 債券

- 不動産

などがあります。

これらの資産にはそれぞれ特徴があります。

株式は値上がり幅をとるキャピタルゲインと配当のインカムゲインがあります

債券はリターンは小さいですが、リスクも小さいです。

不動産は毎月安定した収入を生み出してくれますが、流動性が低いです。

流動性が低いというのは買おうと思ったとき、売ろうと思ったときにすぐに売買ができないことがあります。

様々あるものの中で、資産を形成します。

このような資産を購入していくことで

定期的にお金が自動的に入ってくるシステムを作ることが資産形成になります。

これからも資産形成につながる発信をしていきます。

読んでいただきありがとうございました。