NISAと積み立てNISAどっちがいいの?

みなさんはNISAと積み立てNISAどちらをやっているでしょうか?

またどちらをやっているでしょうか?

わからない方も多いかと思います。

一緒に考えていきましょう。

NISAと積み立てNISAの概要

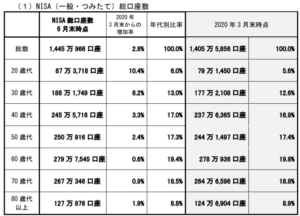

金融庁の調査で2020年6月末時点での口座数・買い付け額の結果を発表しました。

出典:金融庁

口座数、買い付け額ともにNISAの方が多くなっています。

口座数が多いことが買い付け額の多さに繋がっていると考えられます。

2020年3月末時点からの増加率は20歳代で10.4%、30歳代で6.2%の上昇しています。

これは若者の投資への意識が高まっていることも考えられます。

また給付金で投資を始めたという方もいるかと思います。

この2点が押し上げている原因だと考えられます。

ここから言えるのは

「NISAが多いから私もNISAにしようかな」

と考える方もいるかもしれません。

私としては

「自分にあったものを選びましょう」

というのが結論です。

次は比較してみましょう。

NISAと積み立てNISAの違いと共通点

| NISA | 積み立てNISA | |

| 5年 | 非課税期間 | 20年 |

| 120万円 | 非課税投資枠 | 40万円 |

| 株式、投資信託、ETF(上場投資信託)など | 対象金融商品 | 金融庁が定めた投資信託 |

| 自分で買い付け・売却 | 購入方法 | 自動積立 |

|

ロールオーバー 課税(一般・特定)口座に移動 資産の売却 |

非課税期間終了後の対応 |

ロールオーバー 課税(一般・特定)口座に移動 資産の売却 |

概要でもありましたが、NISAが多くなっているには株式にも投資できることがあります。

成長が期待できる株式に集中的に投資する方が、下がっている企業を含んだ投資信託よりはリターンを最大化できます。

また大きな違いとしては非課税期間と非課税投資枠です。

それぞれの非課税期間と非課税投資枠の限度は

NISAは年間120万円で期間は5年間で合計600万円

積み立てNISAは年間40万円で期間は20年間の合計800万円

年間当たりはNISAの方が大きいですが、期間での合計は積み立てNISAが大きくなっています。

結局どちらを選べばいいの?

この悩みを解決するためにはあなたの投資スタイルを確認する必要があります。

それぞれの共通点、相違点を理解することがまず行います。

そして年間でどのくらい投資できるかを計算してみてください。

年間の投資額が40万円より投資額が

大きいならNISAを選んでもいいと思います。

少ないなら積み立てNISAでもいいと思います。

40万円より大きく投資できるなら枠を目一杯使い切るという意味では

NISAのほうがいいでしょう。

しかしNISAは自分の手で株式などの売買を行うことが必要です。

その点積み立てNISAは一度買って自動設定ができます。

また金融庁の厳しい審査を通った金融商品です。

まず投資信託とはお金を出資してプロが運用して、その利益を得るというものです。

何を買っていいのかわからないというような

初心者にもできる株式の詰め合わせパックのようなものです。

全く投資経験がないという場合には、

まず積み立てNISAで少額から始め、

徐々に慣れていくというのもいいと思います。

経験がなくてもNISAから枠の一部は

積み立てNISAでも購入できる商品を買い

株価の低下に耐えるような状態を作り

残りの枠を株式の購入に充ててみるというのも

良いと思います。

まとめ

結局どのような決断をするのかはあなたの投資スタイル次第です。

様々な場合をあげてみました。

こんな場合もあるのではないかなどあればコメントしてみてください。

実際にどちらかがいいか決めるのは難しいです。

しかし失敗や行動したらわかることもたくさんあります。

決断したら行動してみるだけです!

まずは違いを理解してあなた自身の投資スタイルを理解しましょう。

それぞれの資産形成ライフを楽しんでください!!