年収と課税所得と所得税

みなさんは税金についてどれだけ知っているでしょうか。

働いている方なら必ずついてくるのが税金です。

税金も知っておかなければならないことがあります。

知らなければただ取られて終わりです。

そうならないためにも一緒に勉強していきましょう。

読んでいただければさいわいです。

所得税とは

所得税は収入を得るとほぼ必ず発生する税金です。

サラリーマンの方は給与明細を確認いただくと毎月勝手にひかれています。

このような制度の良くない点として、難しく書いてある点です。

色々な場合に適応できるようにするのはわかります。

しかし、私のような人含めて自分で学ぼうとしない人には

難しく書いてあって諦めさせるような書き方です。

今回はできるだけわかりやすく書くように頑張ります。

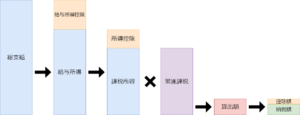

まずは所得税が決まるまでの道のりをまとめてみます。

総支給 ー 給与所得控除 = 給与所得

給与所得 ー 所得控除 = 課税所得

課税所得 × 累進課税税率(紫) = 所得税(赤)

所得税 ー 控除額 = 納税額(緑)

※控除:ある金額から一定額のお金を差し引くこと。

今回はシミュレーションとして1社からの年収500万円の独身子供なしサラリーマンで考えてみます。

副業などで別の収入源がある場合は今回は考えません。

ブログなどを始めるならXserverがおすすめです。

〇総支給

まず給料をもらうというので総支給というものがあります。

これは基本給・残業代・諸手当など、労働に対して支払われた対価です。

年収というのは総支給の1年間の合計のことを示します。

年収500万円の人がいたら、1年間で500万円もらえるわけではありません。

これからいろいろ引かれていくので手取りは500万円ではありません。

〇給与所得

総支給から給与所得控除を引いたもののことを言います。

必要経費と言ったりします。

サラリーマンには必要経費はないので、

サラリーマンの場合は給与所得控除というのが正しいですね。

この給与所得控除は総支給の金額で決まります。

| 給与所得控除額の決め方 | |

| 総支給額 | 控除額 |

| 162.5万円以下 | 55万円 |

| 162.5万円を超えて180万円以下 | 40% - 10万円 |

| 180万円を超えて 360万円以下 | 30% + 8万円 |

| 360万円を超えて660万円以下 | 20% + 44万円 |

| 660万円を超えて1000万円以下 |

10% + 110万円 |

| 1000万円を超える |

195万円 |

今回は500万円ということで、控除額は20%+44万円ですね。

500万円 × 20% + 44万円 = 144万円

給与所得は

500万円 ー 144万円 = 356万円

ということになります。

〇課税所得

課税所得は給与所得から給与控除を差し引いたものを言います。

給与控除は以下のようなものがあります。

- 雑損控除:災害や盗難などで損害がでたときに、その損害額に応じて適用される控除

- 医療費控除:医療費や介護費用などについて適用される控除

- 社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除:

負担している保険料等について適用される控除

- 寄附金控除:災害の義援金など、寄附をした金額について適用される控除

- 障害者控除:納税者自身や扶養親族に障害者がいる場合に適用される控除

- 寡婦(夫)控除:配偶者と離婚・死別して、扶養すべき子供などがいる場合に適用される控除

- 勤労学生控除:給与を得ながら働く学生・生徒で、所得が一定水準以下の場合に適用される控除

- 扶養控除:養うべき家族がいる場合に適用される控除

- 配偶者控除・配偶者特別控除:一定水準以下の収入の配偶者がいる場合に適用される控除

- 基礎控除:所得額に応じて一律に適応される控除

今回は独身子供なしサラリーマンという設定です。

使える給与控除は基礎控除と社会保険料控除です。

基礎控除は2400万円以下の場合は一律で48万円です。

社会保険料控除は社会保険料は大体年収の10%とみればよいです。

よって課税所得は

356万円 ー ( 38万円 + 50万円) = 270万円

となります。

〇所得税額

課税所得を求めることができました。

次は所得税額を求めましょう。

所得税額は以下の表で決まります。

日本は収入に応じて税率が変わる累進課税制度を採用しています。

そのため収入が増えれば増えるほど所得税額も上がるようになっています。

| 課税所得 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% |

1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% |

2,796,000円 |

| 4000万円超え | 45% |

4,796,000円 |

今回は課税所得は270万円でした。

よって税率は10%、控除額は9万7500円でした。

払うことになる所得税は

( 270万円 × 10% ) ― 9万7500円 =17万2500円

よって所得税額は17万2500円となります。

今回のシミュレーションは省いている部分もあります。

所得税は控除をうまく使えば減らすことができますが、

今回はミニマムの部分で考えてみました。

それぞれあうように計算する必要があります。

まとめ

所得税がどのように決まっているのか見ていきました。

税金はできれば払いたくないものです。

無駄なお金を払わなくていいように勉強する必要があります。

これは所得税の基礎でありますが、所得税をどう減らすのかが

実践編ともいえます。

みなさんも学びを深めていきましょう。

読んでいただきありがとうございました。