超初級編~分散投資を基本のキから資産形成を学んでみる~

はじめに

みなさんは分散投資についてご存じでしょうか。

投資を行う際によく言われるのが分散投資です。

分散投資とは文字通り対象資産を分散させて保有することです。

なぜ分散投資を行うのかわかるでしょうか。

今回は分散投資を最初から分かりやすくまとめてみたいと思います。

読んでいただければさいわいです。

![]()

分散投資とは

分散投資とは投資対象を多様化させることでリスクの分散を図ることです。

言葉としては分散投資の反対には一括投資があります。

一括投資としては一つの対象に資金をまとめて集中することです。

Appleの一括投資をする場合を考えてみましょう。

あなたはAppleの成長が続けば続くほど大きく利益を得ることができます。

逆にAppleが損失を出すことが続けばあなたの損失もそれに応じて大きくなります。

あなたの資産はAppleと運命共同体のようになるということです。

Appleが成長しているときにはいいですが、損失を出すようになった場合のために分散投資です。

分散投資でAppleが損失を出した場合でも自分の損失を小さくすることができます。

分散投資のメリットとしては

- 資産の分散

- リスクの分散

- 時間の分散

これらがあります。

それぞれみていきましょう。

1.資産の分散

分散投資の一つとして資産の分散があります。

先ほどのAppleのようにただ単一の株式にだけ投資するのではなく資産を多様化させるのです。

Appleは株式投資の対象の一つです。

同じ株式投資でもAppleだけでなく、GoogleとMicrosoftにも同じように投資することも分散投資といえます。

また投資対象には株式だけではありません。

債券、不動産、ゴールド、預金、仮想通貨など様々な対象があります。

このような資産に分散することでリスクを下げることができます。

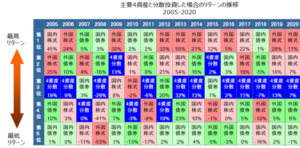

出典:国内株式:東証一部時価総額加重平均収益率 外国株式:MSCIコクサイ(グロス、円ベース) 国内債券:野村BPI総合 外国債券:FTSE世界国債(除く日本、円ベース) 4資産分散:国内株式、外国株式、国内債券、外国債券の4資産に25%ずつ投資したポートフォリオ、毎月末リバランス

これは有名な図の一つです。

外国株式、国内株式、外国債券、国内債券にそれぞれ投資した場合と各資産に4等分で投資した場合の結果です。

外国株式が1位を多くとっていますが、2008年は-53%という結果でもあります。

逆に各資産を4等分で買っている場合は1位になることはありませんが、5位になることもありません。

またマイナスとなっている年も他の資産と比べても小さかったりします。

このように分散投資を行うことで、損失を抑えることができるのです。

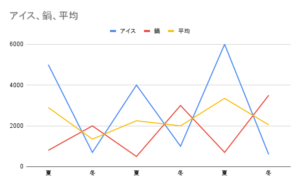

もっと簡単な例を見てみましょう。

アイスと鍋料理の売り上げを季節ごとに並べてみました。

数字は概算です

夏には暑くなってアイスがたくさん売れます。

逆に寒い時期には鍋料理がたくさん売れます。

これらの売り上げの平均(黄色)をとると各季節での波が小さくできています。

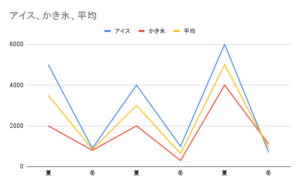

アイスとかき氷の売り上げとその平均をみてみましょう。

どちらも暑い夏の時期にはたくさん売れます。

どちらも寒い冬の時期には寒くて売上は下がります。

そのため各季節での売り上げに大きな差が出ています。

アイスと鍋料理、アイスとかき氷の売り上げの合計は同じです。

売上の合計は同じであるのにこのような差が生まれています。

アイスと鍋料理である方が分散が効いているといえます。

分散が効いているために季節ごとの売り上げが安定しています。

アイスとかき氷の夏の売り上げは大きいですが、冬は小さくなっています。

仮に冬に倒産に繋がるような問題があった場合には売上が小さいため経営に影響がでる可能性があります。

資産が分散されていることで安定して資産を増やすことができるということです。

![]()

リスクの分散

分散投資を行うときにリスクの分散が重要になります。

資産を分散した際にはリスクも分散されています。

これは資産によってリスクが異なるためです。

リスクとはよく使われている危険性のような意味ではありません。

リスクとは下がることだけでなく、上昇と下降の幅のことです。

Aという株式があったとします。

Aは50%程度上昇すると考えられていますが、40%ほど低下するとも考えられています。

この場合はリスクが大きいと言います。

上がる幅も含めて下がる可能性をリスクというのです。

一般的に大きく上がると言われているものはリスクが大きいと言われることが多いです。

ここで上がっている債券と株式のリスクを比べると

株式>債券となります。

国内と国外を比べると

国外>国内となります。

リスクが小さいということはリターンも小さくなります。

リスクとリターンは相関しているということです。

基本的な組み合わせとしては

ローリスク・ローリターン

ハイリスク・ハイリターン

となります。

ローリスク・ハイリターンは基本的にはないと思った方がよいでしょう。

そのような話は一般的な人たちには回ってきません。

お金持ちの中で回っているだけです。

仮に私たちにそのような話が回ってきた場合は詐欺を疑ってもいいでしょう。

詐欺でないにしても話を持ち掛けてきた方に利益が多くあり、

一般的な私たちが小さな利益しか得られないような構図になっています。

ハイリスク・ローリターンであるものを選ぶ人は物好きとしか言えません。

危険なものを選んで利益が少ないなら選ぶメリットはありません。

リスクとリターンの関係を表すと以下の図のようになります。

リターンとリスクは相関しています。

リターンが大きくなれば、リスクも大きくなります。

出典:SMBC日興証券

ここでいうバランス型が資産を株式と債券でバランスをとったものです。

債券のみ、株式のみのグループから外れた部分にあります。

これによりリスクを小さくしつつ、リターンを大きくできているのです。

時間の分散

資産形成をする際に時間も分散させることも重要です。

時間の分散とは

- 購入時期

- 保有期間

この2つが大きな要素となります。

購入時期

資産を保有するときには購入のタイミングも考えることが必要です。

投資の基本としては安く買って高く売ることです。

避けたいのは買った瞬間に値下がりして価値が戻らないことです。

これを高値掴みとも言います。

高値掴みは避けたいが、資産は持ちたい

このように悩んでいる方もいます。

その時に重要になる考え方はドルコスト平均法です。

ドルコスト平均法とは時期を分けて購入することで平均取得価格を下げる方法です。

上図のように毎月2万円資産を購入するとします。

青の折れ線グラフのように価値が動いたことを表します。

棒グラフが購入口数になります。

価値が高い場合は口数は少なくなります。

価値が下がっている場合は口数は多くなります。

このときに評価額は20万円よりも大きくなっていることがわかると思います。

投資の基本である8回目で全て20万円分購入できていたらもっと大きく利益を狙えたかもしれません。

しかし誰にも8回目の部分が価値の最低であることはわかりません。

もしかしたらさらに下がるかもしれません。

下がったまま戻らないかもしれません。

そのために時期を分散して購入することが重要になるのです。

保有期間

投資では複利というものが効きます。

複利は利益が利益を生むというものです。

保有期間が長ければ長いほど利益は大きくなります。

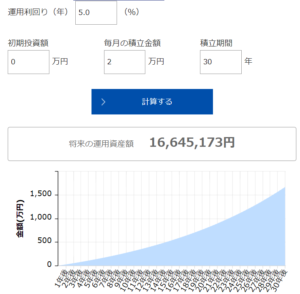

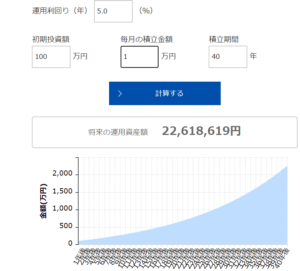

Aさんは35歳の時から65歳までの30年間毎月2万円ずつ投資をしました。

Bさんは100万円の初期投資額を持ったうえで、毎月1万円を40年間投資しました。

運用利回りはともに5%と設定しました。

合計投資額はAさんは720万円、Bさんは580万円でした。

将来の運用資産額としてはBさんの方が約600万円多くなりました。

これは時間の作用により複利を長く働かせた結果です。

Aさん

Bさん

保有期間によっても分散を効かせることができます。

時間を長くすれば小さな資金でも大きな利益を出すことができます。

もちろん資金を大きくして時間を長くすればさらに大きな利益を狙うことができます。

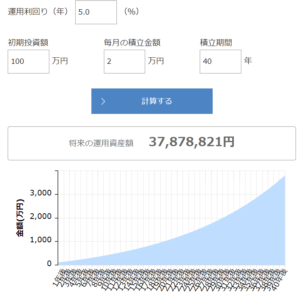

毎月の投資額を2万円、初期投資額を100万円で40年間運用した場合は

約3800万円という結果になることが予想されます。

1万円を40年間の場合と1600万円近くの差が生まれます。

これは投資額としては480万円の差しかありません。

480万円が3倍近く増えていることになります。

これが複利の力になります。

このように保有期間にも分散を効かせることができます。

まとめ

いかがだったでしょうか。

分散投資を見ていきました。

分散投資は資産形成の中では重要な考え方です。

自分のポートフォリオを見直す機会にしてみてもいいかもしれません。

読んでいただきありがとうございました。