ドルコスト平均法のメリット・デメリット

はじめに

みなさんの資産形成のスタイルはどのようなものでしょうか。

たくさんの人が言っているからとインデックス投資をしている人も多いと思います。

投資を始めた人が通る道としてドルコスト平均法があります

ドルコスト平均法のメリットは書かれていることは多いですが、デメリットまで触れていることはあまり多くありません。

今回はメリット・デメリットについて考えてみたいと思います。

読んでいただければさいわいです。

よろしくお願いします。

ドルコスト平均法のメリット

まずはドルコスト平均法のメリットについて考えてみます。

- 投資タイミングの分散ができる

- 暴落への対策ができる

- 初期投資額を小さくできる

以上の3つをみていきます。

ドルコスト平均法のメリット:投資タイミングの分散が出来る

ドルコスト平均法は購入タイミングを分散することで、購入価格を平均化できます。

ドルコスト平均法の中で一番薦められる理由の一つです。

出典:楽天証券

同じ金額でも価格が低い時には多く買い、価格が高い時には低く買います。

このようにして購入タイミングを分散させることで購入取得単価を抑えることができるのです。

ドルコスト平均法のメリット:暴落への対策として有効

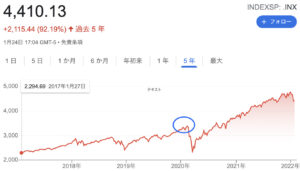

下図はS&P500(米国における日経平均株価みたいなもの)の株価チャートです。

上図の青丸で示した部分で一括投資をしたとします。

その後ガクッと下がっていますが、ここではコロナショックにより30%程度の暴落がありました。

この株価は元に戻るまでに半年かかりました。

半年間も含み損を抱える状態になるのです。

コロナショックは積極的な金融緩和によって半年で回復しました。

1年以上株価が低迷することもあります。

いくら長期的に成長することがわかっていてもみなさんはこの暴落に耐えることができるでしょうか。

短期的な暴落により市場から退場する可能性を減らす意味で、ドルコスト平均法は有効になります。

暴落したときに安い価格で株を買い増すことができます。

ドルコスト平均法のメリット:初期投資が少なくて済む

ドルコスト平均法は最初の投資金額が少なくて、徐々に累計購入金額を増やしていく手法です。

最初に1万円投資する場合と1000万円を投資する場合を考えてみましょう。

上図のように投資をした直後にコロナショックが来たとします。

1万円の30%下落は3,000円の含み損を抱えることになります。

1000万円の30%下落は300万円の含み損を抱えることになります。

投資を始めたばかりの人がこの含み損に耐えることができるでしょうか。

1万円の場合は3,000円であり、1回分飲み会を我慢すれば耐えることができるでしょう。

投資を始めたばかりの人にとっては精神衛生的なリスクを抑える意味でもメリットとなります。

資産形成の世界では「市場から退場しないこと」が成功の秘訣です。

このようなリスクに備えることで退場する可能性を減らすことができるのです。

ドルコスト平均法のデメリット

ドルコスト平均法のデメリット(つまり一括投資のメリット)について述べていきます。

- 資産形成における時間分散ができない

- 暴落がいつくるかはわからない

- 右肩上がりの市場においての機会損失がある

ドルコスト平均法のデメリット:資産運用における時間的分散ができない

これはタイミングを分散しているだけです。

ドルコスト平均法はあくまでも投資の最初のリスクを下げることにあります。

投資額が小さいことで減るリスクも小さくなります。

投資を続けていると金額は徐々に大きくなります。

投資金額が大きくなれば同じリスクでも減る金額は大きくなります。

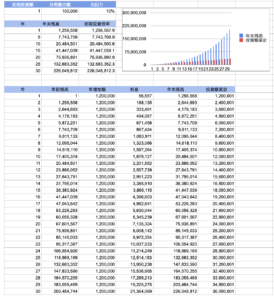

元金なし(計算の都合上1円)で毎月10万円ずつ積み立て

年初に2400万円一括投資した場合、その後積み立てなし

一括投資をした場合と積み立て投資をした場合をみてみます。

20年間投資をする想定で投資額の合計が2400万円になるようにします。想定利回りは10%です。

すると20年後での資産額は一括投資の方が大きくなっています。

ここで時間的分散についてです。

時間的分散とは「時間の経過とリスクの大きさが分散できているか」ということです。

一括投資の場合

一括投資についてですが、2400万円一括投資をしています。

投資をやっていれば必ず暴落がきます。

このときに暴落のリスクは常に2400万円にかかり続けます。

最初の投資額からどのように増減しようと、リスクとしては一定です。

ドルコスト平均法の場合

毎月10万円ずつ、毎年120万円かかることになります。

1年目の投資額は120万円で、減る時のリスクは120万円にかかります。

10年目には今まで投資してきたトータル1200万円にリスクがかかることになります。

1年目に投資した120万円と10年目に投資した120万円に同じリスクがかかることになります。

毎年金額が大きくなるにつれてリスクは徐々に大きくなっているわけです。

ドルコスト平均法のデメリット:暴落はいつ来るか分からない

そもそも暴落はいつ来るか分かりません

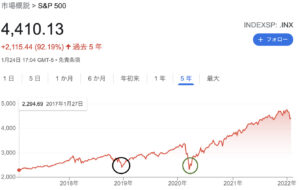

①2019年に一括投資を開始した場合場合

2019年の黒丸部で一括投資をしたとします。

そのまま長期保有することとして2020年にはコロナショックが来たとします(緑丸部)。

一括投資をしていた場合、コロナショックのような暴落があった場合でもマイナスは限局的です。

一瞬含み損を抱えても小さいもので、すぐに含み益となるようなレベルです。

②2019年からドルコスト平均法で積み上げていく場合

仮にドルコスト平均法を黒丸地点から開始していた場合、緑丸部の暴落の瞬間には大きなマイナスとなります。

徐々に株価が上がっていく中で買い増しを続け、その後暴落しているためです。

徐々に株価取得単価が上昇しているため暴落時には大きくマイナスとなるのです。

また暴落というのは「いつから」「どのくらいの期間で」「どのくらいの幅で下落して」は神のみぞ知るところです。

いくら予測したところで完璧にはできません

ドルコスト平均法のデメリット:右肩上がりの市場において機会損失がある

株式市場は期待値がプラスなので、平均点(つまりインデックス投資)を取り続けていれば基本的には右肩上がりです。

先の図を再掲しますが、青丸の部分で暴落直前で買った場合、確かに半年程度に渡って元本割れを起こします。

ですが長期で見ると資本主義である以上、基本的には右肩上がりが期待できます。

コロナショックで30%の下落があったとしても現在S&P500は1.5倍程度成長しています。

S&P500(アメリカにおける日経平均株価みたいなもの)に投資した場合、年間リターンはおよそ平均7%程度と言われています。

暴落と急成長を積み重ねながら右肩上がりに成長するのです。

つまりインデックス投資をするだけで毎日お金が増えていくのです。

逆に言うと、投資をせずにタンスに札束を放置している場合、増えるわけがありません。

インデックス投資を行っていれば期待値的には少しずつ増えるのに、タンスに札束を放置しているのは機会損失と言えるでしょう。

ドルコスト平均法では初期投資が少ないため、暴落への対策にはなります。

対策をしている分機会損失となってリターンが小さくなるということです。

まとめ

今までのまとめをしてみます。

ドルコスト平均法のメリット・デメリットは一括投資のデメリット・メリットになります。

それぞれ比較してみてみてください

時間的分散について

○メリット

投資タイミングが分散される。購入価格が平均化されていく

●デメリット

投資の後半になるにつれて投資金額が大きくなりリスクが徐々に大きくなっていく

暴落への対応

○メリット

短期的な暴落でも安値で買い増すことが可能

●デメリット

保有した後に暴落がくると平均価格を下げても高値掴みが続くことがある

投資額について

○メリット

初期投資を少なくでき、投資額を小さいうちに投資・暴落への慣れを作ることができる

●デメリット

市場は基本的には右肩上がりに成長するため、機会損失となる恐れがある。

重要なことは「投資スタイルは何があっているか」ということです。

ドルコスト平均法・一括投資どちらにも一長一短のデメリットがあります。

基本的にはドルコスト平均法で積み立てて、ボーナスなどまとまったお金が入った段階で一括投資を行うなどでもいいでしょう。