楽天証券ポイント還元率改悪〜証券会社変えるべき?

はじめに

みなさんは資産形成は順調でしょうか。

先日楽天証券の改悪が発表されました。

楽天は楽天モバイルの経営圧迫のために楽天ポイントは改悪に改悪を重ねています。

それがついに楽天証券まで及んできました。

楽天経済圏に住んでいる私にとっては打撃を受けることともなります。

今回はどのように改悪が起きたのかみていきましょう。

そしてどのような対応とするのかを考えてみます。

読んでいただければさいわいです。

よろしくお願いします。

![]()

どのように変更された?

楽天証券と楽天ポイント還元について大きく変わる点は2つあります。

- 楽天キャッシュでの決済導入

- 楽天市場でのSPUでの倍率の仕様変更

- 楽天クレジットカード決済でのポイント還元率低下

以上の3つがあります。

それぞれみていきましょう。

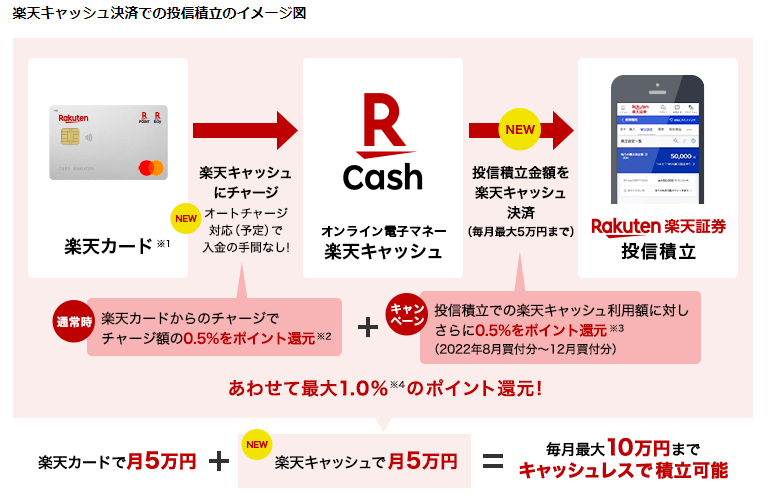

楽天キャッシュ決済の導入

・・・なんだかよくわからなくなっていますね。

楽天証券では新たなサービスを展開しようとしています。

- 楽天カードから楽天キャッシュへチャージ(この際チャージ額の0.5%ポイント還元:ずっと行われる予定)

- 投資信託の決済を楽天キャッシュ経由で行う(利用額の0.5%をポイント還元:期間限定のキャンペーン)

これで最大1%のポイント還元ということです。

これに加えて今までの楽天カードでの投資信託のクレジットカード決済を加えると

毎月最大10万円のキャッシュレス積立が可能になるということです。

楽天市場でのSPUでの倍率の仕様変更

今は楽天証券ではクレジットカード決済で毎月5万円まで投資信託を積立設定できていました。

またSPU(ポイントアッププログラム)ではポイント投資含めて500円以上の投資信託購入で

楽天市場でのお買い物が1%UPとなっていました。

これもまた改悪となりました。

毎月合計3万円以上のポイント投資含めた投資信託の購入で0.5%のUP

毎月合計3万円以上のポイント投資含めた米国株式投資(円貨決済)の購入で0.5%のUP

に変更されました。

以前は500円以上の投資信託の積立があれば楽天市場でのSPUは1%のプラスとなっていました。

しかし2022年4月からは毎月6万円以上の投資をしなければ1%にはすることができなくなりました。

米国株投資の注意点

また米国株式投資では売買手数料無料のETFは対象外となっています。

具体的には

- VT

- VTI

- VOO

インデックス投資として有名なETFは対象外となっています。

手数料無料のETFは以下のURLからご確認ください

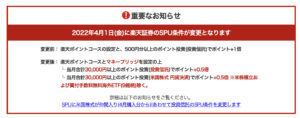

楽天クレジットカード決済でのポイント還元率低下

投資信託のクレジットカード決済でのポイント還元率の低下も発表されました。

具体的には信託報酬のうち販売会社が受け取る手数料(代行手数料)が年率0.4%(税込)が境目となります。

0.4%未満の場合はポイント還元率は0.2%となります。

500円分投資して1ポイントということになります。

楽天証券 代行手数料0.4%未満のファンド(2022年1月時点)

0.4%以上の場合は1%のままです。

楽天証券 代行手数料0.4%以上のファンド(2022年1月時点)

これをみると

手数料が0.4%以上のファンド買った方がポイント還元率がいいのでは

そう思った方もいるかと思います。

しかし、これは間違いです。

あなたはポイントのために資産形成をしているのでしょうか。

ポイントはあくまでも副産物で、資産形成自体が目的のはずです。

ポイント還元率がいいからと言って、ゴ○ファンドを保有して大した利益を出せず、損失を出しているようでは本末転倒です。

ゴールを間違わないことが大切です。

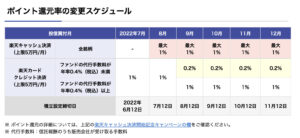

いつから変更されるか

ポイント還元が0.2% or 1%になるかは以下のようなスケジュールで行われるようになっています。

改悪にどのように対応するか

楽天グループは改悪が続いていますが、楽天証券の改悪についてのとるべき対応としては

- 気にせず投資を続ける。

- 投資をやめる

- 証券会社を変える

これらがあるかと思います。

それぞれみてみましょう。

気にせず投資を続ける

先ほども書いたように楽天ポイントはあくまで副産物であって楽天ポイント自体が投資の目的ではないはずです。

開き直って楽天がポイントを配りすぎていたことが問題であると思う方が健全です。

ポイ活はコスパがいいものをやって小さいものまで追い求めるのは非効率です。

時間をかけないで最大限のコスパを求めるのは気にせず投資を続けることです。

今まで通りのポイント還元を目指そうとすると

楽天クレジットカード決済 5万円

楽天キャッシュ経由しての購入 5万円

SPUのための米国株式投資(円貨決済) 3万円(ポイント含む)

以上13万円毎月かかることになります。

13万円毎月投資に出費するのは大変な人もいます。

最大限のコスパがだせる範囲に収めるようにしましょう。

投資をやめる

投資をやめることは資産形成の上では最大化するためには避けるべき選択です。

資産形成は市場にお金をおいて減るリスクをとることで、増えていきます。

投資をやめてしまえば、資産を作ることはできません。

やめるのではなく証券口座を変える選択肢もあります。

証券会社を変える

証券会社を変えるというのも一つの手です。

楽天証券と肩を並べるネット証券としてSBI証券があります。

SBI証券もポイント還元など積極的に頑張るようになっています。

資産形成がむしろ副次的と考えるような方はSBI証券に変えるというのもいいでしょう。

ただSBI証券にしたからといって資産形成の成績が大きく変わるわけではないのであしからず。

![]()

具体的にどうするか

ここまでをまとめてみて私はどんな選択をするかというと「気にせず投資を続ける」です。

入ってきた楽天ポイントはガンガン使うので、それが減るのはショックではあります。

しかし投資をやめる選択肢はないので、継続します。

楽天クレジットカードで毎月5万円投資してその0.2%なので、毎月100ポイントは確実に得たいと思います。

将来的ではありますが、投資額が増えればSBI証券も利用して積み立てを開始することにはしています。

現時点では予定であり、まだする段階ではないと考えています。

![]()

まとめ

いかがだったでしょうか。

楽天は改悪が続いています。今回3つのことを見ていきました。

- 楽天キャッシュでの決済導入による手間の増加

- 楽天市場でのSPUでの倍率の仕様変更

- 楽天クレジットカード決済でのポイント還元率低下

どれをとってもポイント還元率が低下しています。

私はどれにしても楽天証券での投資を続けます。

あくまでも資産形成が目的であってポイントが目的ではないからです。

これからも投資を続けていく予定です。

みなさんはこれを読んでどのような対応をされるでしょうか。

自分にあった最適な選択肢をとってみてください

読んでいただきありがとうございました。

![]()