新NISA開始までにやっておくべきこと4選〜よりよい投資への準備〜

はじめに

みなさんは2024年から新NISAが開始することはご存知でしょうか。

新NISAは資産形成を行う際には必要不可欠な制度となります。

今までの「積み立てNISA」や「一般NISA」とは比べ物にならないくらいにいいものになっています。

これから資産形成を始める人のために新NISA開始までにしておくこと4選としてまとめてみました。

読んでいただければ幸いです。

よろしくお願いいたします。

![]()

新NISA開始までにやっておくべきこと

新NISA開始までにやっておくべきことは大きく分けて4つあります。

-

資金を作る

-

株式投資にについて理解する

-

証券口座を開設しておく

-

株式投資に慣れておく

それぞれをみていきましょう。

そもそも新NISAとは

新NISAは無期限で1800万円の非課税枠を最短5年間で利用することができます。

1800万円の枠内であれば一度売却しても復活します。

「積み立てNISA」や「一般NISA」と比較しても非課税枠も期間も復活することも大幅に改善しています。

上の記事でも紹介しています。読んでいただければと思います。

![]()

1.投資資金を作る

新NISAでは1800万円の非課税枠を最短5年間消費できます。

つまり最大年間360万円投資できます。

最大360万円であり年間の投資額は個人で自由です。

毎月5万円ずつ、年60万円で30年かけて投資する

毎月15万円ずつ、年間180万円で10年かけて投資する。

それぞれ個人で環境が異なるため投資との付き合い方やスタイルはさまざまかと思います。

スタイルは様々でも準備は大きく変わりません。

投資のための資金をつくることです

新NISAを始めようにも、資金がなければ資産運用はできません。

基本的には資産運用は今すぐ必要にならないお金で始めるべきです。

今すぐ必要にならないお金とは生活費や支払いが決まっているものではないお金ということです。

例えば毎月の手取りが23万円、預金が50万円の人で、

生活費が合計30万円かかり、医療費が5万円かかった月があったとすると、預金からは15万円しかなくなります。

この15万円が確実増えるならいいですが、投資に絶対や確実なんてものはありません。

この15万円を資産形成のための投資で失ってしまうと生活は立ち行かなくなります。

次の給料日まではジリ貧で生きていくしかなくなっていきます。

そうならないためにもまずは資金を作りましょう。

よく言われているのは生活費の半年〜1年程度の余裕資金を作ることと言われています。

まずは資金を準備しましょう。

原則として当然ですが、資金をつくるためには収入>支出となることです。

ここから言えることは

- 無駄な支出を減らす

- 現在より収入を増やす

この二つのどちらか、できれば両方することができれば資金を作ることは可能ということです。

少しずつみていきましょう。

無駄な出費を減らす

先ほどの例の人で見てみましょう。

手取りが23万円なのに対して、毎月の出費が30万円、医療費が5万円かかっており、収入<支出となっています。

まずは毎月かかると思われる出費を減らすことが必要です。

- 食費

- 光熱費

- 日用品

- 家賃・住宅ローン

- 通信費

- 交通費

- 交際費 etc

出費を減らすときにまず行うことは大きくかかるところから減らすことです。

例えば、家賃が7万円だとすれば6万円のところに引っ越すとすると毎月1万円支出は減ります。

通信費は携帯・WiFi合わせて1万円かかっているものを格安SIMなどを使って毎月5000円にすることができれば5000円支出が減ります。

交通費も車を手放して自転車とすると、燃料費・整備費で年間10万円は減らすことができるでしょう。

そうなると毎月3万円を捻出することができるでしょう。

食費・生活用品・光熱費は無駄使いしないくらいで十分です。

むしろ我慢したところで大きな効果はでません。

我慢して毎月3000円支出が減らしても資産形成のために生活しているようでストレスになりかねません。

例に出した医療費は予想しないタイミングでかかるため予想することは難しいです。

その他友人の結婚式や親族の葬儀など出費が予想外なものもあります。

そういう出費が重なると余裕がどんどんなくなっていきます。

急に必要になる支出に対して生活防衛費として対応するのです。

先ほども述べたように生活費の半年〜1年程度の余裕資金を準備するのです。

この余裕資金があれば突然の支出が来ても定期的に積み立てることができます。

![]()

収入を増やす

収入>支出を達成するためには

- 支出を減らす

- 収入を増やす

この二つを行うことが必要です。

収入が増えれば単純に使うことができるお金が増えます。

年収300万円の手取りは235万円程度です。

これが2倍の年収600万円になると手取りは460万円程度まで増えます。

税金の関係もあり、年収を2倍にしたら手取りも2倍になるわけではありませんが、使えるお金は増えます。

460万円とすると毎月38万円程度の手取りになります。

手取りが23万円の人と比較すると15万円多く投資に使うことができます。

これがさらに出費を抑えるように行動したとするとさらに多くの資金を作ることができます。

出費を減らすだけでは毎月3万円投資する程度でした。

出費を抑える+収入を増やすと18万円も投資することが可能になります。

毎月3万円では非課税枠を全て利用するのに50年かかります。

しかし毎月18万円になると12年まで短くすることができます。

資産形成は早く始めるほど効果が大きくなります。

生活防衛資金を作る・投資への余剰資金を作るためにも

- 支出を減らす

- 収入を増やす

の2点を行なってみましょう。

株式投資について理解する

新NISAでは非課税枠を利用して資産形成を行います。

NISAの中心となる資産は初心者の方は投資信託となるでしょう。

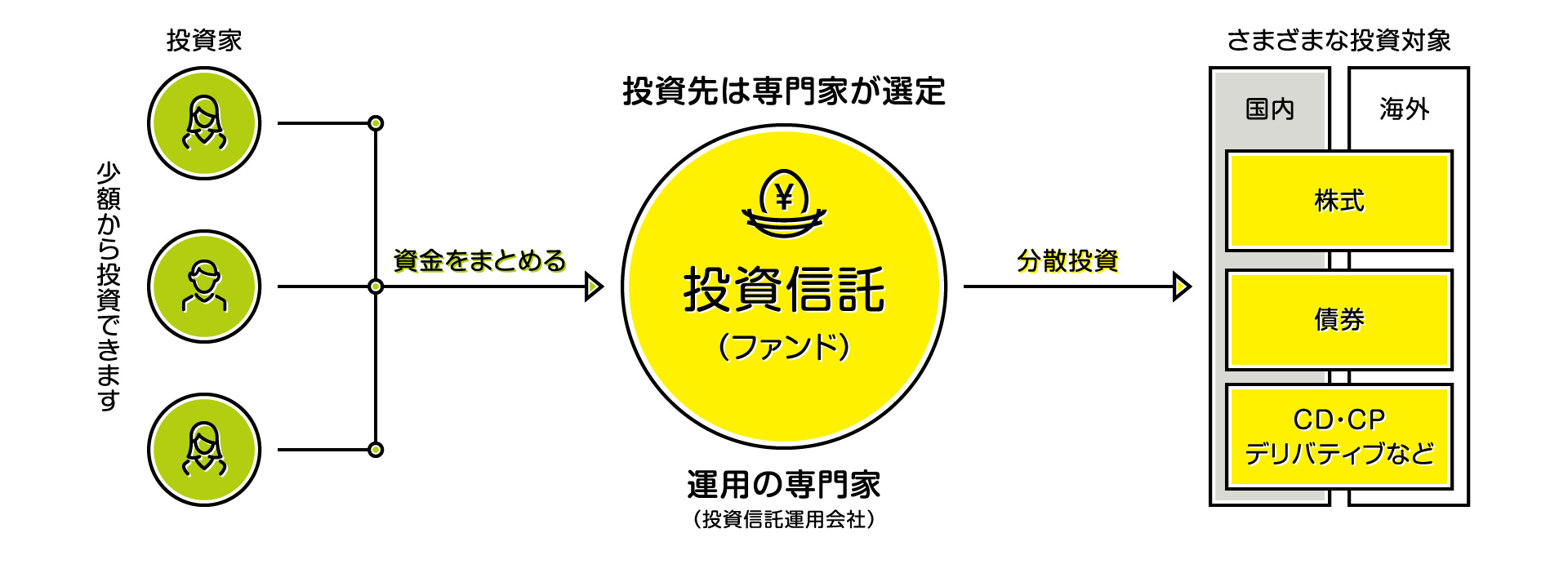

投資信託とは

投資家から集めたお金を大きな資金としてまとめ、金融のプロが株式や債券などに投資・運用して利益をあげる商品

少額からでも商品を購入でき、運用してもらうために手数料を引いた分の利益を受け取ります。

商品の中でもインデックス投資から初心者は始めるとよいでしょう。

インデックス投資とは、市場全体を反映するインデックスに連動させる投資方法のことです。

インデックス投資の特徴としては

- 運用コストが小さい

- 分散投資ができる

- 市場全体のトレンドに沿ったリターンが期待できる

- 自分で考える手間を少なくすることができる

などなど様々あります。

ここではそれぞれの利点は省略しますが、新NISAを始めるにあたって覚えておくのは

「全世界株式」「インデックス投資」「運用コスト」であるものを選べばいいです。

具体的にはeMAXIS Slim 全世界株式(オール・カントリー) 通称:オルカンで十分と言えます。

全世界株式は世界中で生産活動が行われる限り成長が期待されます。

アメリカは世界経済の中心でありますが、それが未来永劫続くわけではありません。

20年後にはアフリカの国々が覇権を握る可能性もあると言えます。

そうなると世界中での生産活動の利益を受けるためには全世界株式は適していると言えます。

まず選ぶ基準にしてみるといいでしょう。

![]()

不況がきてもなんとかなる

投資をしようとすると必ず聞かれるのが

暴落したらどうするの?

大きく減ったらメンタルが崩壊してしまいそう

こんなことを思う人がいるかもしれません。

確かに直近のコロナショックではアメリカの株式は30%程度下がりました。

100万円投資していたとしたら70万円程度になり、ひと月分の給料がなくなったとも言えます。

これでは心配になるかもしれません。

しかし先ほども言ったように生産活動がある限り、人間が生きている限り株式は成長し続けると言えます。

不況が来ようと人間は空腹となりご飯を食べ、お風呂に入って寝ます。

そこには食料を作り輸送して加工する。ガス・電気を作りそれを使う。など様々な生産活動が行われています。

先ほど言ったコロナショックも落ち込んだ以上には回復しています。

歴史的にも不況を乗り越えてきたのが人類です。

つまりは今後も株価が一時的に下がろうともなんとかなります。

長期的な目線でみる

新NISAは非課税期間は無期限となっているため長期的な目線で取り組む必要があります。

先ほども述べたように投資をしていると必ずどこかで不況に出逢います。

しかし不況を乗り越えて成長を続けていくのが人類です。

投資を続けていれば局所的に下落しようとも株価は長期的に見れば成長していくことが期待されます。

短期的に下がったから投資を辞めてしまうと利益を大きくすることはできません。

投資の神様とも言われるウォーレン・バフェット(92歳)は10兆円近くの資産を持っています。

彼は11歳から今まで投資をしてきましたが、資産額のほとんどは50歳以上になってからのものになります。

14歳時点では約5,000ドル

56歳時点では約1.4億ドル

86歳時点では約58.5億ドル

42年かけて1億ドルを増やした前半に比較すると30年で50億ドル増えています。

投資をすると複利の作用を受けることができます。

複利ではお金がお金を産んでくれます。

複利の力は絶大です。

新NISAを始める際には長期的な目線でみるようにしましょう。

![]()

証券口座を開設しておく

新NISAを始めるためには証券口座を開くことが必要です。

証券口座を開く際にNISAの開設するかどうか聞かれます。

そこにチェックをいれるだけでOKです。

証券口座は金融商品を取引をする窓口という認識でいいです。

証券口座の開設に際して言えることは

ネット証券で証券口座をもてということです。

ネット証券の大手は

- SBI証券

- 楽天証券

- マネックス証券 etc

様々ありますが、ぶっちゃけどれでもいいです。

細かな違いがありますが、初心者には些細なことです。

それよりも大事なのは手数料です。

手数料は資産形成の敵とも言えます。

5%増えたものが手数料で1%取られれば利益は4%となってしまいます。

大和証券の対面販売では最低手数料が2,750円も取られます。

その点ネット証券では手数料は数百円ですみ、これは長期間となると大きな差を生みます。

楽天証券かSBI証券を選んでおけば問題ないでしょう。

![]()

積み立てNISAを始める

新NISAを始めるために積み立てNISAを始めるとはどういうことでしょうか。

先ほども述べたように資産形成をしていると必ず暴落に出逢います。

長期的には成長が期待されていても暴落に出会うと落ち込みます。

お金を減ったと思って投資を辞めてしまうと長期的な投資を続けることができなくなってしまいます。

実際に投資せずに株価をみているだけでもできなくはありません。

しかし実際にお金を入れてお金が減っているところをみるのでは大きな違いがあります。

少額でも経験をしておくことが必要です。

資産が増えることを経験するために下がることも経験しておくことが必要なのです。

積み立てNISAは少額から始めることができます。

年間40万円までであり、2023年以内なら行うことができます。

少しでも慣れるために、少しずつでも始めてみましょう。

まとめ

いかがだったでしょうか。

新NISAに取り組む前にやっておくことをまとめてみました。

各章は簡単に書きましたが、やってみるとやること・考えることはたくさんあります。

資産形成のためにも行動を起こしてみましょう。

読んでいただきありがとうございました。

ぜひ皆さんの投資成績をおしえていただけると励みになります。

今後ともよろしくお願いいたします。

![]()