決算書の読み方~財務3表を理解してみよう

みなさんは決算書は読むことができるでしょうか。

私も投資を始めたころは何のことかさっぱりわかりませんでした。

この本を読んでから少しずつ分かるようになってきました。

『会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方』

という本を読みました。

株式投資をやる以上、必ず決算というものがあります。

その結果を自分で解釈できるようになるためにも理解しましょう。

自分で決算書が読めるようになると、企業への投資方針を決めることができます。

読んでいただければさいわいです。

財務3表とは

まず財務3表とはなんのことでしょうか。

この3つになります。

それぞれ見ていきましょう。

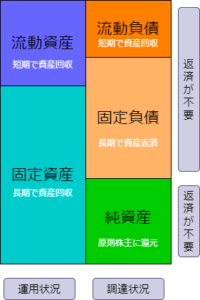

賃借対照表(B/S)

賃借対照表は簡単に言うと、『財産に関する情報をまとめたもの』です。

英語では『Balance Sheet』というためB/Sと呼ばれることがあります。

収入がどれだけあって、支出がどれだけあって、残るお金はどれくらいか。

何か思うことはないでしょうか。

まるで会社の家計簿のような感じですよね。

会社の財務状況を見るためにはこの賃借対照表をみればいいということになります。

〇賃借対照表の基本

- B/Sは資産・負債・純資産の3つから構成される

- 資産と負債・純資産の合計は必ず一致する

- 資産は将来企業に資金をもたらす項目が含まれる。

- 負債は将来企業が返済を行う必要がある項目が含まれる

- 純資産は返済不要なお金や、過去の利益の項目が含まれる

- 資産と負債は資金回収・資金返済の期間によって流動と固定に分けられる。

B/Sを図に表すとこのような形になります。

![]()

損益計算書

損益計算書はどんなものかというと

企業の1年間での活動の中で、いくら売り上げて、いくら費用がかかったのか、

そしてその結果、いくら利益が出たのかを記録したものです。

簡単に言えば、企業の成績表です。

企業は何で評価されるかというとこの損益計算書なのです。

損益計算書は英語だとProfit and Loss statementといいます。

略してP/Lと呼ばれます。

P/Lは貸方と借方の2つを並べて書かれます。

費用と収益はどちらかが大きくなります。

収益>費用 → 利益

収益<費用 → 損失

ということになります。

まずはざっくりイメージしましょう。

P/Lに記載される情報は大きく分けて3つです。

- 収益 :企業が1年間の売り上げ

- 費用 :企業が収益を生み出すためにかかったお金

- 利益or損失:収益と費用の差

この3つを理解しましょう。

〇ポイント

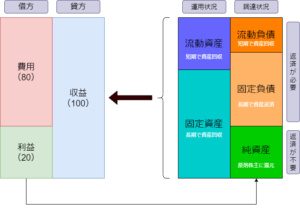

そしてポイントになるのが、B/SとP/Lは繋がるということです。

まずB/Sについて考えましょう。

B/Sとは企業の家計簿のようなものです。

企業がどこから資金を調達して、資金をどのように使ったかを表しています。

モノづくりの企業を例に考えましょう。

B/Sの右側の調達した資金から工場を建てたり社員を雇ったりします。

工場を建てたり社員を雇うとお金がかかるので資産の運用状況を表します。

モノづくりの企業なので、木材や金属などを工場で加工して製品にします。

建てた工場も作られた製品も資産になります。

その資産の合計が負債の合計よりも大きくなければ純資産となります。

次にP/Lをみましょう。

つくられた製品を売ると売り上げとなって収益となります。

そのつくられた製品の原料費や加工費、工場の土地代、人件費などが費用となります。

収益(売り上げ)>費用となれば利益ということになります。

この利益は企業が頑張った結果ということになります。

利益は株主に分配(配当)するのも、設備に投資して企業拡大するのも自由です。

資金を調達→資金を運用する→収益を上げる→利益を出す→資産を増やす

これが企業のしているシンプルな構図と言ってもいいです。

まとめとしてはB/Sの純資産とP/Lの利益が繋がっているという構図になります。

キャッシュ・フロー計算書

キャッシュ・フロー計算書とは1年間で現金預金がどのように変化したかを表します。

期首預金は1年間の初めの時点の預金を表します。

期末預金は1年間の終わりの時点の預金を表します。

その間には3つの活動によって預金が変化します。

- 営業活動:本業の営業活動による現金預金の増減

- 投資活動:固定資産や株式など投資による現金預金の増減

- 財務活動:資金調達や借入金の返済などによる現金預金の増減

この図では青矢印は現金預金が増えたことを、赤矢印は現金預金が減ったことを表しています。

| プラス要因 | マイナス要因 | |

| 営業活動 | 本業で資金を獲得 | 本業で資産が流出 |

| 投資活動 | 設備や株を売却 | 設備や株を買収 |

| 財務活動 | 資金を調達する | 返済する |

このC/Sを見ることで企業がどのような状態かわかります。

企業が事業を拡大しようとしているのか、または縮小しようとしているのかなどわかります。

例えば、本書で紹介されているのは積極的型C/Sというものがあります。

本業でも利益を伸ばして営業活動で増やし、さらなる設備投資で投資活動で資金を減らしています。

そこにさらに財務活動で資金の借り入れを行い、資金を増やしています。

このように翌年にむけても資金を増やす活動を行い、来年にさらに事業を拡大しようとしていることが推測できます。

C/Sを理解することで、企業の事業活動の動きがわかるということです。

まとめ

いかがだったでしょうか。

財務3表が理解できるようになると、投資への理解が深まります。

昔数学の高校教師にこのようなことを言われました。

数学は言葉です。数学という世界の国の言葉を知らなければ解けません。

英語を知らないと聞いてもわからないと同じように

数学も知らないと聞いてもわかりません。

言葉を勉強して使えるようになりましょう。

これは投資でも同じことが言えるでしょう。

投資にも初めてではわからない言葉がたくさんあります。

私にとってもまだまだ知らないことはたくさんあります。

しかしひとつずつ知っていくことで知識を深めています。

日本語ですら幼いころはできていなかったものです。

しかし大人になると無意識でしゃべることができます。

やれば体にしみこんでいくので、投資でも同じことができるはずです。

日々勉強して知識を深めていきましょう。

読んでいただきありがとうございました。