ローンを組む?or現金一括?~支払いがいいのはどっち?

みなさんはローン返済で支払いをしているでしょうか。

ローンは自分のポケットからお金を取っていくので、負債と言えます。

そのため私は現金一括こそ正義だと思っていました。

しかし新たに考えるようになりました。

もしかしたらローンを組んだ方がよい場合もあるのではないかとういうことです。

今回はローンを組んだ方がよい場合と現金一括の方がよい場合を考えてみたいと思います。

読んでいただければさいわいです。

ローンを組むとき

ローンを組むときというのはどういうときがあるでしょうか。

銀行などと契約して大きな支払いに対して立て替えてもらい

月額定額の支払いに設定して、毎月返済することを言います。

ローンを組む場合は多くは住宅や車など大きな出費となるものです。

ローンだけ言えば、キャッシュカードで現金を借りるカードローンや

リボ払いなどのクレジット決済の一部もローンと言えます。

これらに共通しているのは毎月ポケットからお金を取っていく負債であることです。

そしてローンには金利というものがあります。

金利があるということは代金以上の金額を払うことになります。

つまりお金に働いてもらうのではなく、お金に働かされている状態になります。

また家を買った場合は長い期間でローンを組みます。

つまりは長い期間を家のために働くためになるということです。

35歳の時に家を買って35年ローンを組んだとしたら

70歳まで住宅のローンを返済することになります。

家のために働いているのか、家に働かされているのかわからなくなりそうですね。

このため現金一括であることがよいと思っていました。

現金一括のデメリット

現金一括であるとメリットがあります。

- 金利で支払い総額が増えない

- 支払い期間に縛られない。

しかし現金一括のデメリットは金額が大きいと準備することが大変であることです。

住宅となると3000万円とかかったりします。

これを現金一括で支払うとなるととても厳しいものがあります。

毎月30万円貯金することができたとしても100か月、8年半かかります。

貯金30万円というのはとても厳しい金額です。

現実はこれよりもっと少ない額になるでしょう。

貯金できる金額が小さいと貯めるまでに必要な期間は長くなります。

そうなると現金一括というのは厳しくなります。

車であれば、現金一括でも可能かもしれません。

特に医師のような給料の高い職業であれば可能でしょう。

先輩医師の話ですが、研修医の時に赤信号で停まっているときに後ろから追突されて車は廃車になりました。

新しい車を買うとなって研修医の時期はそこまでの給料はなかったので、分割ローンで買うことにしました。

すると上級医に「車買えたの?キャッシュ一括だよね?普通キャッシュ一括だよ」と言われたそうです。

実際に医師はキャッシュ一括で買う人が多いようです。

それほど給料が多いときは可能ですが、給料が多くない人が多いでしょう。

本当に現金一括が正義なのか

今までの話から現金一括がよいと思っていました。

しかし現金には貯めるまでに時間がかかるというデメリットがあります。

ここで思ったのが投資しながらローンを組むという方法です。

S&P500の平均リターンは5~6%とされています。

車の場合の金利が2~3%、住宅の場合は1~3%です。

つまりS&P500でリターンを出してその利益で

住宅ローンを支払いできるのではないかという話です。

500万円の新車を購入するとします。条件を以下のようにします。

頭金 50万円

下取り額 150万円

→クレジット立て替え合計額 300万円

月間走行距離 1000km

支払い回数 61回(5年)

金利 3%

このように条件を設定します。

この時の一月当たりの支払い額は約35,000円となりました。

毎月35,000円の配当を得るとして、所得税(20%)がかかるので税引き前の配当額は42,000円必要です。

これは年間で504,000円の配当が必要となります。

資産を5%で運用してこの年間配当額を得るために必要な資産は10,080,000円(1,008万円)です。

あくまで配当が毎年変わらないという前提です。

しかし資金が1000万円あれば車のローンの毎月の支払いは配当だけでできるということです。

このときに複利の力は減少してしまいますが、収入は変わらないので、入金力は落ちません。

つまり車のローンは支払いつつも、毎月の積立が可能であるということです。

今の日本は超低金利です。

お金が借りやすくなっている状態です。

お金を借りた方がよい場合もあるということです。

この計算はあくまで概算なので、車の前提条件や資産状況、経済状況で異なります。

しかしお金を低金利で借りることができるなら利用しない手はありません。

一番の日本人の課題は借金は怖いと思っているのに

住宅ローン、カーローンは平気で組むことです。

ローンである以上借金なので計画的に借りることが必要です。

このように借金でもうまくやればお金を増やしつつローンを組めます。

現金一括の場合

ここに文章を入

同じ500万円の新車を現金一括で購入することを考えてみましょう。

500万円を元手に毎月5万円積み立てて5%で5年間運用するとします。

この時の運用結果は981万円になります。

5年間で481万円増えています。

この481万円で車が買えてしまう金額です。

これは500万円に毎月積み立てつつ複利がついた結果です。

つまりここで現金一括で500万円を払ってしまうと481万円を得る機会を失います。

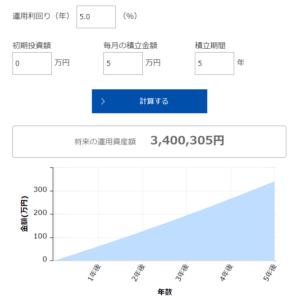

元手が0円で毎月5万円、5%で5年間運用すると340万円です。

140万円も得ることができるお金が減ってしまいます。

このように現金に余裕がないときには

現金一括が正しいわけではないということがわかります。

まとめ

いかがだったでしょうか。

現金一括の場合のメリットもあります。

ローンを組んだ方がよい場合もあります。

どちらが正しいかはその人次第ということになります。

経済状況やローンの組み方で支払い方法や蓄財方法も様々です。

まず車や住宅のような大きい出費が本当に必要なのかも考えることは重要です。

今回は車本体についてだけですが、他にも自動車税、車検、ガソリン代、保険料、駐車場代などかかります。

家でも火災保険、固定資産税、修繕費など様々な出費があります。

色々なところからお金が出ていく要因があることには注意が必要です。

車も住宅もいらなくて支払う必要がなければ払わなくてもよいです。

それを払う場合にどうしたらお得に払うことができるかを考えています。

本当に必要だから買う。ではどうしたら上手く支払えるかということです。

ローンという名の借金なので計画的にいきましょう。

読んでいただきありがとうございました。