資産を取り崩す際のルール~4%ルールとは?

はじめに

みなさんは資産を取り崩す際にどのような計画を持っているでしょうか。

資産を取り崩す際にもルールをもって行うことが大切です。

ルールを考える際に最もよく用いられるのはトリニティスタディです。

株式と債券の割合で分けて、その資産を低率で取り崩した場合の資産が

どのように残るかを研究しています。

このルールは再現性が高いとされています。

トリニティスタディを用いて資産をどのように取り崩すとよいか考えてみましょう。

読んでいただければさいわいです。

![]()

トリニティスタディとは

トリニティスタディとは

アメリカ・テキサスのトリニティ大学の教授によって研究されたものです。

資産をどのくらいの割合で取り崩せば資産がなくならない期間を延ばすことができるかということです。

〇トリニティスタディの前提

- 株式:債券の割合を変えた資産を毎年決まった様々な割合ずつ定額で取り崩していく。

- 株式、債券は1926年~1995年のデータを使用する。

- 株式はS&P500、債券は長期高格付け社債とする。

- この時に資産をどのように取り崩した時に残るかをみる

1926~1995年では世界恐慌、第二次世界大戦、オイルショックなど様々な経済危機を経験しています。

暴落も考慮した期間であるためある程度信頼できる期間と言えます。

トリニティスタディの結果

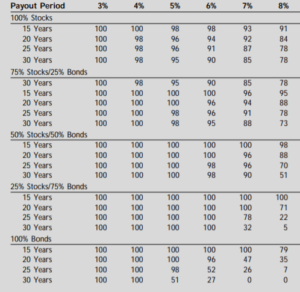

<表1 1926~1995年のときの成績(世界恐慌含む)>

表は12%までありますが、切り取ってあります。

全て見たい方は表をクリックで原本を見ることができます。

表の見方として縦には株式と債券の割合とそれぞれで何年間かけて取り崩すかを示しています。

横軸には資産を毎年どれくらいの割合で定額取り崩すかを示しています。

例えば株式:債券が50:50で3000万円を持っていたとして毎年5%で取り崩すとします。

3000万円の5%なので毎年150万円ずつ取り崩していきます。

この時、5%というのは3000万円に対してです。

2850万円を残っているものに5%ではなく、毎年150万円ずつ定額で取り崩していきます。

このときは30年たっても資産は100%の確率で尽きないということになります。

預金の3000万円を5%で取り崩した場合は20年でなくなってしまいます。

10年以上の差があるということはとても大きな差です。

表1では世界恐慌を機関に含む場合を示しています。

世界恐慌で資産を大きく減らしているときでも定額で取り崩します。

同じ定額取り崩す場合でも株式の比率が高いものほうが成功率が低くなっています。

7%ずつ取り崩す場合で100%株式と100%債券であれば

15年後なら債券100%では必ず資産は残るようになっています。

それほど経済不況時には株式が下落していて債券が安定していることを示しています。

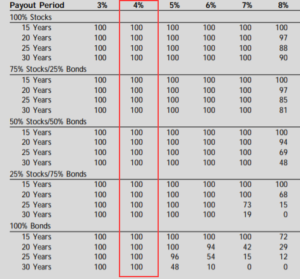

<表2 1946~1995年の時の成績(第二次世界大戦後)>

表2では第二次世界大戦以降での成績を比較しています。

暴落のあった世界恐慌からは脱しています。

そのために株式の比率が高くても成功率が上がっています。

先ほど比較した7%だとしても株式100%では30年後も資産が100%残ると示しています。

タイトルにもある4%ルールというのは

毎年4%ずつ取り崩した場合が確率が最も資産が残る確率が高いことを示しました。

どの資産配分でも100%資産が残ることが示されました。

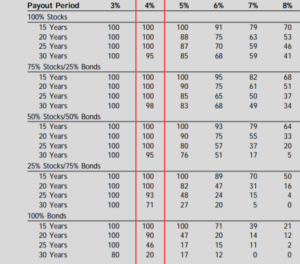

<表3 インフレーション込みでの取り崩し>

インフレーションとは物価上昇のことをいいます。

企業が成長して経済が上向きになるとものの価値が漸増していきます。

アメリカでは基本的にインフレになるように経済を調整しています。

表3では物価上昇を加味したうえでの資産の取り崩しについて述べています。

ここでも4%で取り崩した場合は30年後は95%の確率で資産が残ることを示しています。

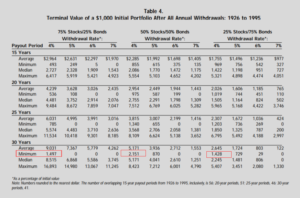

<表4 最初に1000ドル投資をした場合>

表4は最初に1000ドル投資した場合に株式/債券の割合ごとで

引き出し額を変えるとどのくらいの資産が残るかを表しています。

赤い四角のつけた部分に注目してみましょう。

どの資産配分でも30年後の最小値につけています。

4%で定額取り崩した場合は最初の1000ドルより資産が増えています。

75%株式/25%債券の配分で毎年4%で取り崩した場合の最大値は

17倍になったともあります。

逆に債券を多めの配分にした場合は

取り崩し率を大きくしても資産が0になる確率を下げることもできます。

株式比率高めで大きく利益を狙いにいくことに重点をおく

債権比率高めで資産がなくならないことに重点をおく

どちらを重要視するかによりますね。

![]()

ベストな取り崩し額

もう一度表3をみてみます。

赤い四角で囲った隣をみてみましょう。

3%を見てみると債券100%のときの30年後を除いた全てで100%残ることを示しています。

同様に表4をもう一度見てみましょう。

この表では3%については表記されていません。

4%で資産が増える可能性がこれだけ残る可能性があるということは

3%であればもっと資産が増える可能性が上がります。

S&P500の実質リターンが5%であるとします。

3000万円を3%定額で崩すと年間90万円です。

2910万円が5%のリターンを受けると3097万円になります。

3000万円を4%定額で崩す場合は120万円です。

2880万円が5%のリターンを受けると3024万円です。

3%の方が明らかに資産が増えていきます。

| 5%の実質リターンがある資産配分で3000万円を運用している資産を毎年定額ずつ取り崩す場合 | ||

| 3% | 4% | |

| 90万円 | 取り崩す額 | 120万円 |

| 2910万円 | 1年後に残る資産 | 2880万円 |

| 187万円 | 5%のリターンで得られる資産 | 144万円 |

| 3097万円 | 2年目開始時の資産 | 3024万円 |

今回は5%のリターンで考えてみました。

リターンを減らしたとしても残っている資産が多いほど資産が増えることが大きくなります。

つまりは4%ルールと言っていますが、人によって3%の方がよい場合もあります。

取り崩す額を決める要因は

- 資産配分の仕方

- リターンの大きさ

- 資産の大きさ

- 毎月必要となる支出

この4つの組み合わせになります。

この4つを考えたうえで自分の最適な取り崩し額を決めてみましょう。

3~4%であるときのデータを参考にしてみてください。

注意点

このトリニティスタディには注意点があります。

単純に用いることができないということです。

- 為替について考えられていない

- 税金が考慮されていない

- アメリカの株式・債券で行われていること

1.為替について考えられていない

トリニティスタディとはアメリカの株式とアメリカの債券で考えられています。

アメリカの株式を買うためには日本円→米ドルにする必要があります。

それと同時に利益を受け取る場合は米ドル→日本円にする必要があります。

このときに為替の影響を受けます。

為替のために資産が目減りしてしまう可能性があるのです。

2.税金・手数料が考慮されていない

株式・債券を現金化する際に利益には税金がかかります。

定額で取り崩した150万円には日本の税率が適応されて20.315%課税されます。

これが米ドルの資産である場合ではアメリカの税法も適応されます。

※アメリカの税金についてはあとで回収することができます。

資産が取り崩そうと思っている額よりも減ってしまうことは考慮しましょう。

また手数料も考慮されていません。

S&P500の指数に連動するETFであるVOOの手数料は0.09%です。

この手数料はとても小さいものですが、大きい場合はこれは大きな差を生みます。

先ほど述べたように取り崩し額が3%と4%では大きな差を生み出していました。

ただS&P500に連動する資産を持てばよいというわけではないということです。

3.アメリカの株式・債券で行われていること

トリニティスタディはアメリカの株式と債券で考えられています。

日本で同じように行うことはできないということです。

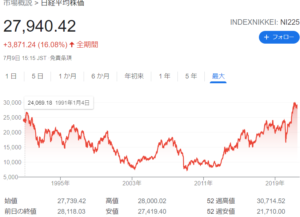

直近20年間の日経平均株価です。

波はありますが、横ばいです。

最低の部分から見ても3.5倍程度の成長です。

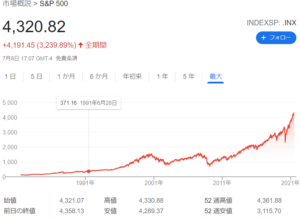

同じ時点からのS&P500の株価の推移になります。

同じ20年前から上下しながらも右肩上がりに成長しています。

アメリカは長期的には成長をしているということです。

日本の株式・債券で同じことをしても成功する可能性はわからないということです。

税金分を差し引きしたとしてもわかりません。

日本版のトリニティスタディが出ればわかるかもしれません。

これらの注意点を理解したうえで取り崩す額を決める必要があります。

まとめ

いかがだったでしょうか。

取り崩し額を決めることはスタートする時点で決まっています。

どのように過ごたいかを資産形成の時点から考えていきましょう。

取り崩し額は小さい方が資産が残る可能性は高くなります。

リタイアしたからと言っても支出を減らし、収入を増やすことは取り組んでみましょう。

読んでいただきありがとうございました。