ゼロから始める資産形成攻略法 その⑥~使える制度は全て使う その①

はじめに

このブログをよんでいただきありがとうございます。

今回はゼロから始める資産形成攻略法の第5弾として

運用利率を上げることに関して考えていきます。

資産形成のベースの考え方としての

( 収入↑ - 支出↓ ) × 運用期間 × 運用利率

というものがあります。

具体的には

- 収入を高める

- 支出を減らす

- 運用期間を長くする

- 運用利率を高める

これらになります。

今回はこれらをお得な制度を活用して総合的に使うことを考えていきます。

過去には以上のような記事もありますので読んでみてください。

![]()

使うべきお得な制度

ゼロから始める資産形成で利用すべき制度は次の2つになります。

- NISA

- iDeCo

この2つになります。

それぞれみていきましょう。

話が長くなるので今回はNISAについて考えてみます。

NISA

NISAは資産形成する際には必ず利用すべきサービスの一つです。

これは政府が資産形成をしてくださいというメッセージを込めて始めた制度の一つとも言えます。

NISAとは

NISAとは『少額投資非課税制度』のことを言います。

元はイギリスのISAを参考にしたものです。

ISA = Individual Savings Account

ISAの日本(Nippon)版としてNISAと名称されました。

NISAは毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になります。

- 値上がりした際の利益(キャピタルゲイン)

- 配当による利益(インカムゲイン)

これらには通常約20%の税金がかかります。

〇キャピタルゲインについて

10万円で購入した投資信託が成長して1年後に11万円になったとします。

この投資信託を売却すると1万円の利益となります。

通常では1万円の約20%が税金としてひかれたものが手元に残ります。

この時の手元に残るお金は8000円ということになります。

NISA口座を利用して投資信託を買うとこの時に発生した利益が非課税になるということです。

1万円の利益が生まれた際に通常かかるはずの20%の税金がかからずそのまま1万円が手元に残るということです。

〇インカムゲインについて

インカムゲインはいわゆる配当による利益です。

インカムゲインにも税金が約20%かかりますが、NISAを使うことで、非課税になります。

120万円の株式の配当が2.0%とすると2万4千円が配当として入ります。

通常であれば約20%の4,800円が税金として取られてしまいます。

NISAを利用することで税金をとられず丸々2万4千円受け取ることができます。

NISAは3種類あります。

- NISA

- 積み立てNISA

- ジュニアNISA

この3つがあります。

以下の記事でもまとめていますので、読んでみてください。

今回は積み立てNISAとNISAに焦点を絞って説明していきます。

〇積み立てNISAとNISAの始め方

積み立てNISAやNISAを始めるのは簡単です。

証券口座を開く際に、積み立てNISAまたはNISAの制度を利用するところにチェックを入れるだけです。

これだけで利用できます。

出典:SBI証券

NISAとは箱のようなものです。

箱の中に投資商品を入れて大きくなるように保有します。

箱の中にトマトを育てるとしましょう。

本来ならトマトを売ると利益には税金が付いてきます。

しかしNISAという箱にいれて育てたトマトを売って、その利益には税金がかからないということです。

私たちのすることは『箱(=NISA)の中の作物(=投資商品)を何にするかを選ぶ』ということです。

時々ありますが、『NISAを買いましょう。』というのは間違いです。

NISAという制度を使って投資商品を買うということです。

今回は積み立てNISAとNISAをの2つを考えていきます。

投資商品はNISAと積み立てNISAで異なります。

NISAでの商品

NISAでの商品は積み立てNISAより広く設定されています。

- 国内株式

- 米国株式

- 投資信託

- REIT 国内/海外

- ETF 国内/海外

このように幅広く設定してあります。

積み立てNISAでの商品

- 販売手数料がゼロ

- 信託報酬が低水準

- 頻繁に分配金が支払われない など

厳しい基準をクリアした、長期・積立・分散投資に適したものになります。

そして公募投資信託や上場投資信託(ETF)に限定されています。

![]()

投資商品を選ぶ際に重要なのは手数料の問題です。

手数料は非常に大きな問題です。

例えば信託報酬が1%のAと2%のBという投資信託があるとします。

それぞれ100万円分保有しており、年間リターンが3%だったとします。

Aのリターンは3万円で信託報酬が1%の1万円引かれて2万円増えることになります。

Bのリターンは3万円で信託報酬が2%の2万円引かれて1万円しか増えません。

つまり1年後のリターンとして1万円の差ができます。

さらにここに複利の効果も加わります。

そうすることでさらに大きな差になっていきます。

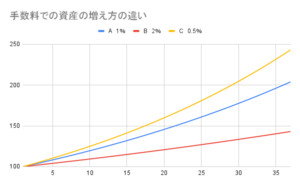

手数料と資産の増え方をグラフに表してみました。

それぞれ手数料が0.5%、1%、2%で比較しています。

0.5%(C 黄色)と2%(B 赤色)を比較してみると35年間で35万円の差が生まれています。

たかだか1.5%の差と思いきや大きな差を生むことになるのです。

手数料の高い商品には気を付けましょう。

非課税期間と非課税投資枠

積み立てNISAとNISAでは非課税期間と非課税投資枠が異なります。

積み立てNISAは毎年40万円までの20年間の合計800万円

NISAでは毎年120万円までの計5年間の合計600万円

表にすると以下の通りになります。

| 積み立てNISA | NISA | |

| 非課税期間 | 20年間 | 5年間 |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 合計 | 800万円 | 600万円 |

積み立てNISAは年間の投資枠が小さい分期間は長くなっています。

これは小額からでも始めることができるようにされているためです。

積み立てNISAの場合だと月33,333円程度で枠を使い切ることができます。

小額からでも始めやすく、投資枠を使い切りやすくなっています。

逆にNISAでは年間の投資枠が大きく期間は短くなっています。

ここからわかるように

- 投資金額に余裕のある場合はNISA

- 小額から始めて長く続けたい場合は積み立てNISA

このように選択されてもいいでしょう。

注意点

積み立てNISAとNISAの注意点を確認してみましょう。

- その年の非課税投資枠が残っていても繰り越せない

- 売却しても投資枠は復活しない

- NISA口座と一般(特定)口座の損益通算はできない

それぞれみていきましょう

![]()

1.その年の非課税投資枠は繰り越せない

積み立てNISAとNISAにはそれぞれ40万円、120万円の投資枠があります。

積み立てNISAで仮に年間で20万円分非課税投資枠を使ったとします。

残りの20万円は翌年に繰り越されることはありません。

次の年の投資枠は40万円に変わりはありません。

繰り越されないため、投資枠はできるだけ使い切るほうがよいです。

2.売却した投資枠は復活しない

例えば積み立てNISAの年間の投資枠の30万円分の投資枠を使ったとします。

そしていろいろな理由で資産を売却するとします。

急に現金が必要になった、保有資産を変更したいなどあるかと思います。

売却した30万円分の投資枠は復活することはありません。

この場合に残っている投資枠は10万円分のみです。

効率よく積み立てるためにも最初に厳選して購入する資産を選ぶ必要があります。

3.NISA口座と一般(特定)口座との損益通算はできない

例えばNISA口座で保有する資産が損失を出したとします。

ここでいう損失とは購入時よりも値下がりしてから売却した場合をいいます。

同時に一般口座や特定口座では値上がりや配当で利益が出ているとします。

損失と利益を合算して合計でプラスかマイナスかを計算するのを損益通算といいます。

この場合にNISA口座の損失と一般(特定)口座の利益で相殺できると考えるかもしれません。

しかしこれはできないことになっています。

また逆にNISA口座の利益と一般(特定)口座の損失も相殺することはできません。

1.~3.の注意点に気を付けてNISAを利用していきましょう。

まとめ

NISAについてまとめてみました。

今日本政府は投資・資産運用を進めています。

- 将来年金が払えなくなるために自分たちで備えておいてね

- 面倒見見切れなくなる時がきたら自分たちでがんばってね

こんなメッセージが込められています。

投資はあくまでも自己責任でする必要があります。

しかし投資をしないで貯金ばかりしていて老後資金が枯渇してしまった場合も自己責任です。

政府はさまざまな政策を打ち出していますので、使えるものはなんでも使っていきましょう。

読んでいただきありがとうございました。

また読んでいただければ幸いです。