老後2000万円問題とは?〜老後資金は自分で作る時代へ

はじめに

みなさんは老後2000万円問題についてご存知でしょうか。

金融庁は

老後30年間で約2000万円が不足する

との資産を発表しました。

この発表から若いうちからマネープランについて考えるように示唆されるような話が持ち上がりました。

若いうちからマネープランを考えるとは何をしたらいいでしょうか。

マネープランを考えることはライフプランを考えることにもなります。

あなたは10年後にどんな生活をしていたいでしょうか。

その生活をするためにはお金はどのくらい必要でしょうか。

そのお金を得るためには何をしたらいいでしょうか。

このようにマネープラン=ライフプランといえます。

老後2000万円を考えていくうえで必要な知識・考え方を見ていきましょう。

読んでいただければ幸いです。

![]()

老後2,000万円問題とは?

金融庁の金融審議会「市場ワーキング・グループ」は

老後20~30 年間で約1,300 万円~2,000 万円が不足する

このように示しました。いかに老後に資金を形成する必要があるかを示したことになります。

2000万円の根拠というのは

- 夫が65歳以上、妻が60歳以上の夫婦のみ

- 二人とも無職

この条件で設定されている場合毎月5.5.万円不足するとされました。

20〜30年間に1,320〜1,980万円必要になるということです。

現代は平均寿命が伸びて人生100年時代とも言われています。

遠くない未来に日本は超高齢化社会を迎えることになります。

2025年には65歳以上の方1人を15〜64歳の1.8人で支えると試算されています。

65歳以上の設定されていますが、人生100年時代とすれば20~30年は生きることになります。

また日本では終身雇用・年功序列というものが崩壊しつつあります。

今までの日本の社会の仕組みとしては

- 高校・大学を卒業して企業に正社員として入社する

- 徐々に給料が上がっていく

- 定年まで働き続ける

- 退職金をもらって退職する

このような形をとっていました。

しかし今では終身雇用する企業は減少しつつあります。

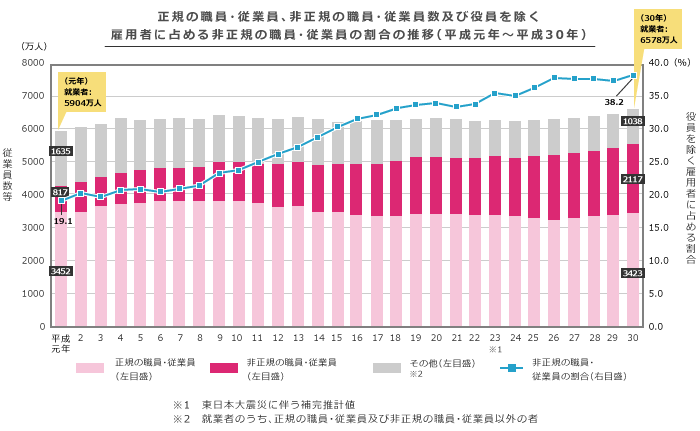

出典:統計が語る平成のあゆみ ー2. 労働 雇用の流動化、女性の活躍ー

グラフをみるとわかるように、正社員の割合は減り、非正規労働者の割合が増えています。

これをみるとずっと企業に頼って生きていくことは難しくなっています。

その理由としては2つ考えられています。

- 経済状況の低迷

- 働き方の変化

1.経済状況の低迷

日本の経済は数十年間低成長の国になっています。

グラフをみると日本はこの40年間でほとんど経済成長ができていません。

低成長が続いているのに、正社員を抱えていると人件費が嵩みます。

そこで企業はコスト削減のためにリストラなどを行います。

そうなると終身雇用が難しくなるということがわかるかと思います。

終身雇用と年功序列は企業業績が上昇していることを前提にした制度ともいえます。

若い人たちで全員が同じ給料の場合は人件費は大きくなりません。

そこに年功序列と終身雇用を加えてみます。

年齢が上がって給料があがると人件費は前年度より増えることになります。

また新年度には新入社員も入ってきます。つまり入ってきた分だけ人件費が増えます。

新入社員の人件費と年功序列の人件費が重なってくることになります。

こうなればどんどん人件費がかさんでいくのがわかるかと思います。

このような制度を維持するためには安定した業績を継続的にだす必要があります。

しかしそれができていなのが日本の現状です。

こうなれば、終身雇用と年功序列を保てなくなるのは必然と言えます。

働き方の変化

トレンドの変化は目まぐるしいものがあります。

現在の働き方として同じ成果をあげるために

- 長い時間をかけて働く

- 効率よく仕上げる

どちらが企業としては欲しい人材でしょうか。

もちろん効率よく仕上げるほうでしょう。

「長く働くこと」よりも「時間単価あたりの労働効率」が求められている時代ということです。

また現在はITをはじめとしたテクノロジーの発展が進んでいます。

デジタルネイティブとも呼ばれる世代です。

ITがあるのが当たり前の時代に生まれている人たちです。

当たり前になっているものについていけないことは当然会社として欲しい人材と言えません。

働き方の変化も終身雇用と年功序列の崩壊を招いています。

退職金の減少

終身雇用の崩壊に加えて、退職給付額(退職金)は減少傾向にあります。

1992年度には企業の92%に存在した退職給付制度が、2017年には80.5%の企業にしか存在しない状況です。

企業規模が小さくなるほど、退職給付制度が用意されている割合も低くなります。

また、退職給付制度が存在する企業であっても、給付金額が減少傾向にあるので安心できる状況ではありません。

勤続20年以上かつ45歳以上の退職者における退職金総額が厚生労働省「就労条件総合調査」で示されました。

1997年の2871万円をピークに年々減少しています。

2018年は1788万円にまで約1,000万円減少しています。

![正社員[9割は負け組]説](https://nikkan-spa.jp/wp-content/uploads/2021/10/20211012s9m05-550x425.jpg)

出典:厚生労働省「就労条件総合調査」。勤続20年以上かつ45歳以上の定年退職者)

厚生労働省は「賃金事情等総合調査(令和元年)」で、「企業規模別の平均退職金額」を公表しています。

大企業223社の回答をもとにした調査の結果です。

同一企業に定年退職するまで勤務した場合の平均退職金額は以下のとおりです。

大企業の平均退職金額(男性)

| 大学卒 | 2,289万5,000円 |

| 高校卒 | 1,859万9,000円 |

大学卒は22歳、高校卒は18歳で入社した場合です。

出典:厚生労働省「賃金事情等総合調査(令和元年)」

調査の実施期間:令和元年8月2日~9月12日

退職後の未来

今日本は終身雇用・年功序列の体制が崩れつつあります。

そこに退職金減少の問題も加わってきています。

定年まで勤め上げて雀の涙ほどの退職金しかもらえなくなっていくのです。

それまでに全く備えをしてこなかった人にとっては今後収入が激減していきます。

年金頼みの生活になりますが、年金だけではどんどん消耗していきます。

また年金は高齢人口1人を労働人口(15歳〜64歳)1.8人で支える構図の将来となっていきます。

年金が現役世代の負担によって賄われています。

高齢者が増え、労働人口が減少すれば年金すら危うくなっていきます。

これが2,000万円問題の背景になっていることと言えます。

老後2,000万円問題に対応するためには

ここまでの話から

- 終身雇用の崩壊

- 年功序列の崩壊

- 年金保障の崩壊

が考えられます。

将来のことは誰にもわかりませんが、日本はたくさんのリスクを抱えていることになります。

これからどのような対応が必要になるのかというところでライフプランを考える必要があるのです。

ライフプラン=マネープランでした。

老後2000万円問題の対策として

- 長く働くようにする

- 支出と収入をコントロールする

- 投資をする

これらを考えていくことになります。

ひと昔前は貯金しているだけで勝手にお金が増えていきました。

現在では大手銀行の金利は0.01%程度です。

100万円預けても100円しか増えません。

老後2,000万円を毎月5万円の預金のみ(金利0.01%)場合は33年4ヶ月かかります。

同様にして毎月5万円で利率を変更して計算してみましょう。

毎月5万円を30年間積み立て続けるとして0.01%と3%で考えてみます。

0.01%は預金のみ、3%は株式投資を行った場合の想定です。

- 0.01%の場合:約1800万円

- 3%の場合 :約2913万円

およそ1000万円以上の差になりました。

ここからもわかるように現金だけではどんどんお金は減っていきます。

そのためにも投資が必要であるのです。

現在は少額から始めることもできます。

また管理費が低く一度設定すれば勝手に積み立ててくれるようにすることもできます。

今は国の制度でも投資を促すものもあります。

今回はNISAとiDeCoについて考えてみます。

![]()

NISA

NISAは少額投資非課税制度のことで投資の運用益・配当益が非課税になる制度です。

運用益・配当益には約20%の税金がかかります。

100万円利益が出たとしても20万円は税金でもっていかれるということです。

NISAの制度を利用すれば20万円は非課税となり手元に丸々100万円が残ることになります。

非課税になる代わりにもちろん制約もあります。

- 1人1口座しか持てない

- 年間で使える投資枠に上限がある

- 非課税期間は決められている

など制限はあります。

その制限があったとしても使うべき制度の一つです。

iDeCo

iDeCoとは、個人型確定拠出年金のことを指します。

自分自身で決めた金額(掛金)を積み立てて運用し、資産を形成します。

その際の運用益や配当益が非課税になります。

また掛け金は所得控除の対象にもなり、節税にも繋がります。

もちろんデメリットもあります。

- 60歳まで資金が固定されてしまう。

- 元金割れのリスクがある

デメリットはありますが、十分に理解した上で有効な制度と言えます。

![]()

ゼロから始める資産形成攻略法 その⑥~使える制度は全て使う②

投資は危険ってホント?

投資は怖い

投資はギャンブルだ

と思っている人がいます。

それは半分正解で半分間違いです。

投資は怖いと言っている人に質問すると大抵よくわかっていないものです。

わかっていないからこそ怖いものなのです。

まさしくこんな状態です。

最初は誰もわからないものです。やっていくうちにわかっていくものです。

そこから少しずつ成長していくものです。

私も最初はわかりませんでしたが、発信もできるようになっています。

今は投資は少額から始めることができます。

小さいところから始めれば、コケても傷は小さくてすみます。

65歳からいきなり

退職金の1,500万円全部投資に回しました!!

この時の失敗を誰も救ってはくれません。

しかし毎月1,000円ずつでも投資にチャレンジしてみて学んでいくことで、コツがわかっていきます。

ギャンブルのようにすることもできますが、それは投資の一部分でしかありません。

ギャンブル性の高い投資もありますが、それだけが全てではないのです。

確かに資金を失うリスクを持っています。

だからこそお金が増える可能性があるということです。

大きく増える可能性があるということは大きく減る可能性があります。

その適正なリスクをどのように取るかを自分で知ることが重要です。

まとめ

「老後2,000万円問題」と呼ばれる問題に注目してみました。

あくまでもモデルケースにおける試算なので人によって実際の不足金額は異なります。

マスメディアで大きく取り上げられたため、不安を感じている方も多いのでしょう。

日本は

- 上がらない給料・経済状況

- 雇用形態の変化

- 下がっていく退職金

- 危うい年金制度

これらの問題を抱えています。

そこからも老後2000万円は考える必要があります。

自分の老後は自分で考える必要がある時代であるということです。

老後のための資産形成として国の制度をうまく活用していく必要があります。

- NISA

- iDeCo

などがあります。他にも節税の意味では「ふるさと納税」も有用でしょう。

投資について誰もが最初は無知です。

小さいところから初めて経験を重ねてみましょう。

このブログが資産形成に役立つと幸いです。

読んでいただきありがとうございました。