2022年から資産形成を始めてみよう〜成功する確率を高める

はじめに

みなさんは資産形成を始めることができているでしょうか。

2022年が始まり仕事へのスイッチが徐々に入ってるかと思います。

今回は2022年になって新たに資産形成を始めてみたいという人に向けての記事になります。

資産形成は早く始めることが大切です。

早く始めるほど大きく資産を増やすことができるのです。

資産形成を始めるためにするべきことを考えてみます。

読んでいただければ幸いです。

![]()

イチから資産形成を始める3つのステップ

2022年から資産形成を始めたいと考えた時にまず考える3つのステップを考えてみましょう。

資産形成をしたいけど何をしたらいいかわからない

そんな人はまずはこの3つのステップをしてみましょう。

- 収入の10分の1を貯金してみる(先取り貯金)

- 貯まった貯金の一部で資産を購入する(積み立てNISA)

- 長く続けるために早く始める

このステップを見ていきたいと思います。

収入の10分の1を貯金する(先取り貯金)

資産形成を始めようと考えた時にまず行うことは![]() 生活防衛資金を作ることです。

生活防衛資金を作ることです。

金融広報中央委員会の「家計の金融行動に関する世論調査」(2020年)によると

40代で貯蓄ゼロというのは13.5%いるとされています。

年齢が上がればお金は勝手に増えていくというのは間違いです。

この発表によると収入が小さいほど、貯蓄額の平均値・中央値は小さくなるようです。

つまり収入が少ないほど頑張らないと大きく資産を築くことはできないのです。

収入が小さくても資産を作る方法としては先取り貯金で収入の10分の1を預金に回すことです。

例えば毎月の手取りが25万円だとします。

この25万円を毎月全て使っていてはもちろん貯金することはできません。

先取り貯金のメリットは強制的に貯金ができることにあります。

手取りが25万円だとすれば2万5千円を給料が入った段階で貯蓄に回します。

すると手元に残ったお金は22万5千円になります。このお金で生活するようにします。

生活を見直す

収入の10分の1を貯金に回したら生活できなくなる,,,!

なんて考えている人もいるかもしれません。

この時に行うことは支出を見直すことにあります。

例えば

- 使っていないサブスクリプションにずっと登録したままになっている。

- 電気・ガス・携帯など安いプランがあるけど面倒臭いからとそのままにしている。

- 気がつけば使わないものを安いからとつい買ってしまう。

こんなことはないでしょうか。この時にあなたは無駄なお金を払っていることになります。

収入の10分の1を貯蓄に確実に回しつつも生活水準を落とさないようにするためには生活の見直しが大切なのです。

先取り貯金では10分の1と言っていますが、これはあくまで目安になります。

10分の1以下になるのはあまりよくありませんが、10分の2以上になることは全く問題ありません。

25万円でもらっていて毎月20万円で生活できている場合は毎月5万円を貯蓄に回してもいいです。

そうなればお金が貯まる速度は速くなります。

先取り貯金の方法

先取り貯金の方法としては銀行を2つ使う方法があります。

おすすめなのは「楽天銀行」と「AOZORA銀行」の2つをお勧めします。

楽天銀行

言わずと知れた楽天が運営する銀行のサービスになります。

楽天銀行のメリットとしては

- ATMの手数料が最大7回無料

- 他行振り込み手数料が最大3回無料

- 使う回数や残高に応じて楽天ポイントがもらえる

など様々なメリットがあります。

楽天銀行と楽天証券をマネーブリッジ(連携)させることで金利は0.1%になります。

これはメガバンクの100倍になります。

最近楽天銀行の金利について改悪がありました。

今までは残高にかかわらず金利は0.1%でした。

2022年4月以降は残高の300万円までは0.1%、300万円以上は0.04%となりました。

金利は下がってしまいましたが、300万円持っていない方からすれば、0.1%はとても大きな数字になります。

300万円以上は金利が0.04%になっていますが、まずは残高が300万円以上になってから考えてみましょう。

あおぞら銀行

あおぞら銀行のなんといってもメリットなのが金利が0.2%であることです。

先程の楽天銀行の金利がメガバンクの100倍であっただけでもよかったのに、これは200倍になります。

100万円預けていれば2千円もらえることになります。

メガバンクであれば10円しか利子がもらえません。

これは大きな差になります。

あおぞら銀行はATM無料回数や他行振り込み手数料が少ないのがデメリットではあります。

しかし貯蓄用と割り切って現金を入れておくだけとすればそこまでデメリットにはなりません。

ここまでのまとめ

メインの銀行は楽天銀行、貯蓄用口座としてあおぞら銀行を利用する。

先取り貯金で10分の1を貯蓄用口座に入れる

この2つの銀行についての先取り貯金の具体的な方法としては自動化があります。

- 楽天銀行を給与振り込み口座にする

- 給料日に自動振り込み機能であおぞら銀行に入金されるようにする

この2ステップでできます。

①楽天銀行を給与振り込み口座とします。

こうすることで楽天銀行はATM振り込み回数が3回まで無料になります。

手数料はできるだけ払わなくてもいいようにしていきましょう。

②楽天銀行には自動振り込みの機能があります。

決まった日に自動的に指定の口座に指定の金額が振り込まれるという機能です。

この機能を給料日の次の日のように設定します。

先程の例で毎月25万円の手取りである場合を考えます。

給料が25日に楽天銀行に振り込まれたとします。

振り込まれた25万円のうち、2万5千円を自動振り込み機能を使ってAOZORA銀行に振り込まれるようにしましょう。

こうすることで勝手に手取りの10分の1が貯蓄することができるようになるということです。

貯金の一部で資産を購入する(積み立てNISA)

貯金がある程度貯まれば次のステージに進みましょう。

具体的に資産を購入してみましょう。

資産とはお金を生み出してくれるモノのことを言います。

具体的には株式・債券・不動産・暗号資産・貴金属など様々なものがあります。

投資初心者の方であれば、まずするべきことは

積み立てNISAを使って投資信託に一括投資

これが最適解とも言えます。

積み立てNISAは少額投資非課税制度のことをいいます。

年間40万円の投資額に対して発生した利益や配当が非課税になる制度になります。

通常値上がり益や配当額に対しては約20%の税金がかかります。

100万円の資産を購入して120万円になったから売却する場合20万円が利益になりますが、この20%が課税対象となります。

実際には手取りは16万円ということになります。

NISAの制度を利用すれば手取りは丸々20万円になります。

4万円手取りが増える計算になります。

非課税期間も20年間あるので長期投資にも向いています。

毎月5000円ずつ投資信託を購入して5%で20年間運用した場合は

投資額120万円に対して運用金額は205万円になります。

運用によって85万円のお金が生まれたことになります。

![]()

![]()

長く続けるために早くから始める

資産形成を成功させるポイントとしては時間を味方につけることがあります。

有名な話として運用額と運用期間のお話があります。

ジャックとビルという2人の双子がいます。

ジャックは高校を卒業して18歳から働き始めて毎年50万円投資することを8年間しました。

合計400万円投資した後は何もしていません。

ビルは大学に進学して26歳から働き始めて50万円を40年間投資しました。

ビルの投資額の合計は2000万円です。

この時どちらの方が65歳での運用額が大きくなるでしょうか。

どちらも年利10%で運用するものとする。

| 投資期間 | 運用期間 | 運用資金 | |

| ジャック | 8年間(18〜26歳) | 47年間 | 400万円 |

| ビル | 40年間(26〜65歳) | 40年間 | 2000万円 |

みなさんはこれをみてどちらの方が65歳時点で資産が多くなっているでしょうか。

正解は65歳時点での運用額は

ジャック 2億5,878万円

ビル 2億2,129万円

なんと運用額が1600万円少なかったジャックが最終的には3700万円以上多くのお金を持つことになりました。

この差を産んだのは8年という時間の差です。

ジャックはビルより「8年早く投資を始めた」だけでこれだの差が生まれたのです。

それほど時間というのはとてつもない力を持っています。

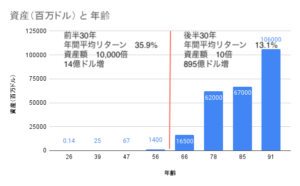

別の有名な話としてはウォーレン・バフェットのお話があります。

ウォーレン・バフェットは投資の神様とも言われています。

ウォーレン・バフェットは平均年間リターン13%の1060億ドルを持つ超富裕層です。

26歳から投資を始めて30年間で14万ドルを14億ドルで資産を1万倍にしました。

30年間で13億円増やして平均年間リターンとすれば35.9%です。

14億ドルというのは1060億ドルの1.3%しかすぎません。

また56歳から91歳までに年間平均リターンは13.1%しかありませんが、資産額は約900億ドル増えています。

資産は驚異的な運用額となっているのです。

いくら脅威的な平均リターンを叩き出しても大きくお金を増やすのは時間による複利の効果が大きいということです。

![]()

まとめ

いかがだったでしょうか。

2022年から資産形成を始める方への3つのステップをみていきました。

- 収入の10分の1を貯金してみる(先取り貯金)

- 貯まった貯金の一部で資産を購入する(積み立てNISA)

- 長く続けるために早く始める

1.収入の10分の1を自動的に先取り貯金をする

お勧めは楽天銀行を普段使い用の銀行、貯蓄用をあおぞら銀行を利用する

2.積み立てNISAを利用して非課税・長期運用をすることで貯蓄よりも資産を増やす

3.「ジャックとビル」、「ウォーレン・バフェットの長期投資」の話からわかるように

時間の効果は途轍もない力があります。

資産を大きくするためには早くから始め、長く続けることなのです。

2022年もみなさんの資産が大きく増えるお手伝いになればと思います。

読んでいただきありがとうございました。